万亿级纺织业竟是“互联网洼地”?智能云工厂能否催生百亿独角兽|凡卓观点

▌作者 王梦菲 苗萌

▌编辑 柴容

随着传统产业的互联网转型,衣、食、住、行四大刚需行业中,后三者均已诞生平台型独角兽,唯独“衣”成为产业互联网的洼地。

拆解来看,“衣”涉及服装业和纺织业两大产业,最先感知消费端变化的服装业最先变革,传统品牌逐渐快时尚化转型,多款式、轻库存、复合渠道销售的模式逐渐成为主流,甚至提出C2M、柔性供应链的概念。随着这种“小单快反”模式成为主流需求,作为服装业上游的纺织业也被倒逼转型升级。

尽管如此,曾吃着红利安稳发展了几十年的纺织业,在重资产重资本重人力的压力之下,一时间转身求变并非易事。

整体来看,纺织产业面临着“供需不平衡”“生产协同低效”“创新不足”等诸多痛点。但从另一个视角来看,巨大的市场潜力和陈旧的生产模式也意味着纺织业存在巨大的变革机遇。

随着大数据、人工智能等新技术的出现,纺织业的数字化升级也有了进入快车道的可能。如何优化纺织产业链搭建赋能型平台,提高生产服务效率成为资本市场关注的焦点。

▌本文要点提示:

1. 衣、食、住、行四大刚需行业中,为何唯独“衣”成为产业互联网的洼地

2. 纺织市场极度分散,头部上市公司占据市场总额不足2%,上下游产能协同难度极大

3. 产业升级下,服装企业供应链的反应速度成为其生死存亡之关键

4. “智能云工厂”模式赋能中小纺织厂有巨大潜力

5. 2020年或将是产业变革开端,诞生多个百亿独角兽

分散的万亿级纺织业进入存量时代

从新中国成立起就开始大力发展的中国纺织业,逐渐形成了世界上规模最大、产业链较为完善的纺织工业体系。目前中国是世界上最大的纺织品生产和出口国,2019年纺织业总销售额近5万亿元。

但随着全球经济的增长疲软,纺织业近两年开始进入存量时代。行业内外需求都在放缓,市场供大于求。

根据国家统计局显示,从2013年起,消费端的服装企业固定资产投入增速放缓,目前整体扩张为零。而纺织业的固定资产已经出现负增长,一批企业在白热化的竞争中倒下。

同时凡卓资本实地考察发现,很多纺织厂产能利用率并不高。一家织布厂基本只有2/3的机器开机运行,机器部分被闲置主要有两大原因,一是工厂处于淡季,订单量不足,二是在不同的订单需求下,工厂需要调动机器来切换纺织工艺,会有一部分机器由于被调试而闲置。

广东省中山市某染厂

作为一门传统又重资产的生意,纺织业在增量时代粗放式发展了几十年,随着存量时代的到来,其产业结构不均衡、信息化管理滞后、创新能力薄弱等等问题自然被充分暴露。

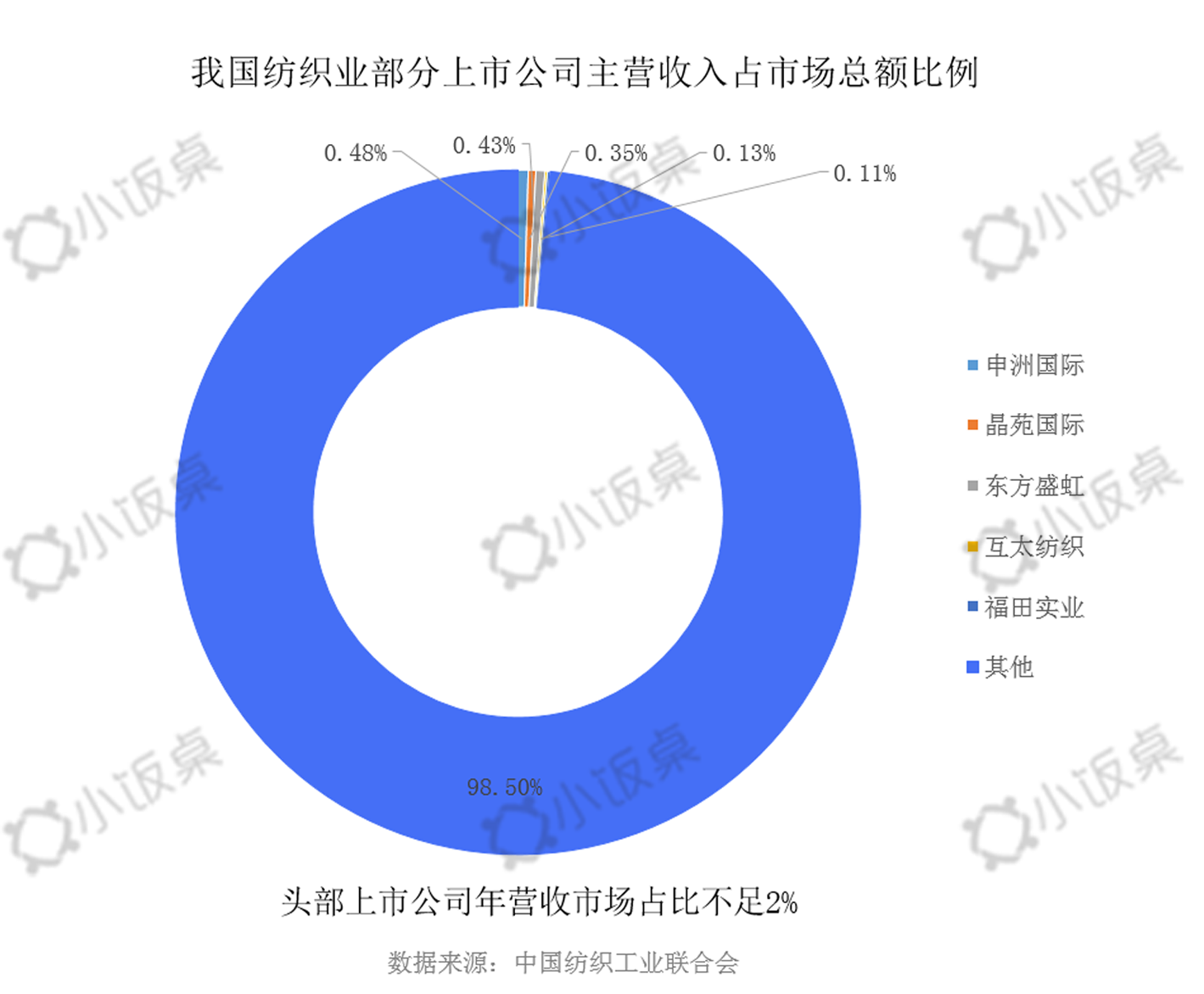

从整个市场组成来看,虽然纺织行业是万亿级市场,规模极大。但长久以来纺织厂以传统小型作坊为主,市场极度分散。以申洲国际、晶苑国际等为代表的头部上市公司年总营收占市场总额不足2%。

市场高度分散且由能力不足的中小企业主导,整个纺织业生产低效显而易见。一方面绝大多数中小纺织厂有多项短板,企业信息化落后、缺乏管理,不具备研发能力,产品及服务同质化严重,难以应对市场灵活的需求;另一方面,市场过于分散,产业链上下游的产能协同难度极大,最终直接导致整个纺织业生产成本高,交付低效且不稳定。

在纺织业产出效果不足的情况下,消费终端市场急速改变让供给侧的纺织业雪上加霜。近年来服装行业消费端个性化需求和急速变化的潮流风向,让“小单快反”成为行业的运营趋势,服装企业供应链的反应速度成为其生死存亡之关键。

需求端的不断改革,势必让供给侧承压,逼迫着纺织业转型升级。如何通过技术革新和产业链重塑,帮助中小纺织厂降本增效成为重要命题。

传统模式下,布行增长陷入停滞

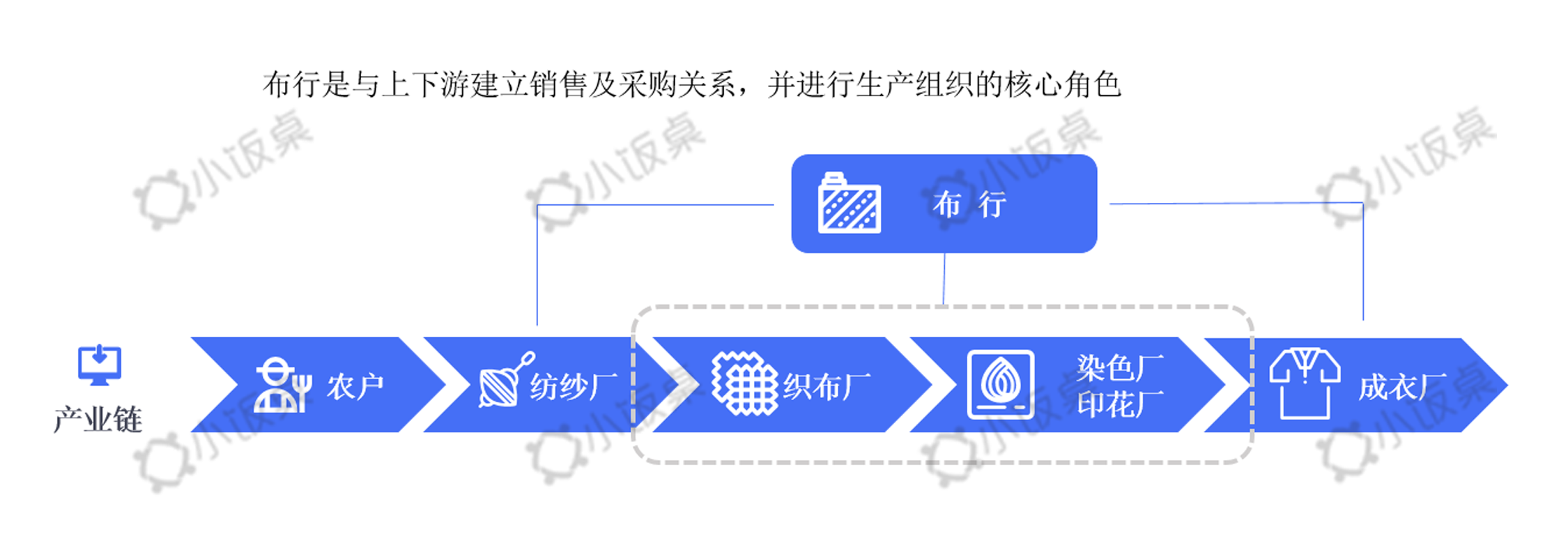

中国纺织行业目前已形成完整的产业链,产业链较长,上游有种植棉花等的农户和纺纱厂,中游有织布厂和印染厂,下游则是成衣厂。

上游的纤维等原材料经过纺纱厂纺成纱线,并经过织布厂的织造以及印染厂的印染后,形成净色布与花型布两种成品布类型。成品布再经过一级及多级批发商流通后,被销售至下游的服装成衣厂。

传统意义上的布行涉及织布厂和染色厂印花厂所在的中游环节,是与上下游建立销售及采购关系并进行生产组织的核心角色,市场对其销售能力及交期把控能力要求较高。

但传统布行痛点尤为突出。首先是市场高度分散,全国织布厂及染印厂数量超过20万家,且头部的10家染印厂市场占有率不足3%。大大小小的织布厂、染印厂各自为营,生产工艺不统一,协同生产的难度很大。

同时需求端通过成衣厂向布行下订单,传统布行的合作还依赖于熟人社会,一般成衣厂可能没有把握好工厂的生产动态就指定某家染印厂合作,染印厂会出现订单过剩的情况,最终影响交付效率。与此同时,还有一批有接单能力的工厂被闲置,整个行业会出现“涝得涝死,旱得旱死”的情况,产能利用率较低。

除了行业结构的天然缺陷外,布行自身也存在多项短板。

首先是重资产,固定成本很高。一般织布所需的设备30-50万/台,一家织布厂需要投入500-5000万固定投资。染厂所需设备200万-500万/台,机器设备的投资在1000-2000万。

此外布行有规模不经济的特性。除去农户生产环节,工业环节中纺纱厂和成衣厂都是流程型生产,中游的布行则是离散型生产。

离散型生产情况下,各设备运作独立无关联,边际成本不会随着规模的扩大而有所降低,业务很容易达到上限。

在重资产和业务瓶颈明显的情况下,布行还要面临着在库存周转的极大压力,有现金流断裂的风险。

这种痛点即便是头部玩家也难应对,成立于1998年鲁泰纺织是国内色织布龙头企业,对产业链的上下游也有所布局,目前拥有超过2亿米色织布、80万锭纺纱以及2000万件衬衫的产能。

鲁泰纺织的销售市场主要是内地和东南亚的成衣制造厂,公司的色织布是许多国际知名服装品牌的指定用料,如Burberry、CalvinKlein、Hugo Boss等。

但因固守传统模式,数字化生产和互联网技术的研发和使用不足,鲁泰纺织近三年来收入增长放缓,净利润增长停滞,毛利率、净利率均逐年下滑。公司自上市以来固定资产投入的增速略快于收入增速,近年来产能利用率没有提升,资产周转水平较低。

中国库存式生产模式的变革

目前传统布行有库存式生产和订单式生产两种模式。

在库存式生产下,对于比较普遍的布料,成衣厂通常通过现货采购布料来满足生产需求,产品偏低端。布行采用先生产后销售的方式运作,导致库存压力巨大,且因产业链中流通环节多、供给分散、毛利水平低。

而订单式生产模式下,主要是针对性满足品牌要求的布料,通常通过成衣厂下采购订单,而后由布行进行原料采购及组织工厂生产,产品偏中高端。这类布料交期较长,布行需垫付大量资金,组织生产难度也较大。

因中小企业的接单能力和垫资能力都有限,以中小企业主导的布行以库存式生产为主。

但随着消费升级推动服装消费品牌化,订单式规模生产更符合主流市场需求,且利润空间更大。2017年全球时尚消费市场的上市公司中,产品以中端及以上定位为主的品牌,合计贡献的经济利润超过70%,对应下游订单式生产的利润水平更高。

目前行业内的头部纺织企业就更倾向于订单式生产。

凡卓资本统计了以纺织生产为主营业务(服装相关)的部分A股上市公司年报发现,在覆盖的21家上市企业中,12家在公开资料中明确说明自身以订单式生产为主,只有1家以库存式生产为主,其余8家未说明或订单式与库存式结合生产。

但头部企业在订单式生产的需求下如何提高效率、降低交付周期,本文以申洲国际作为代表分析。

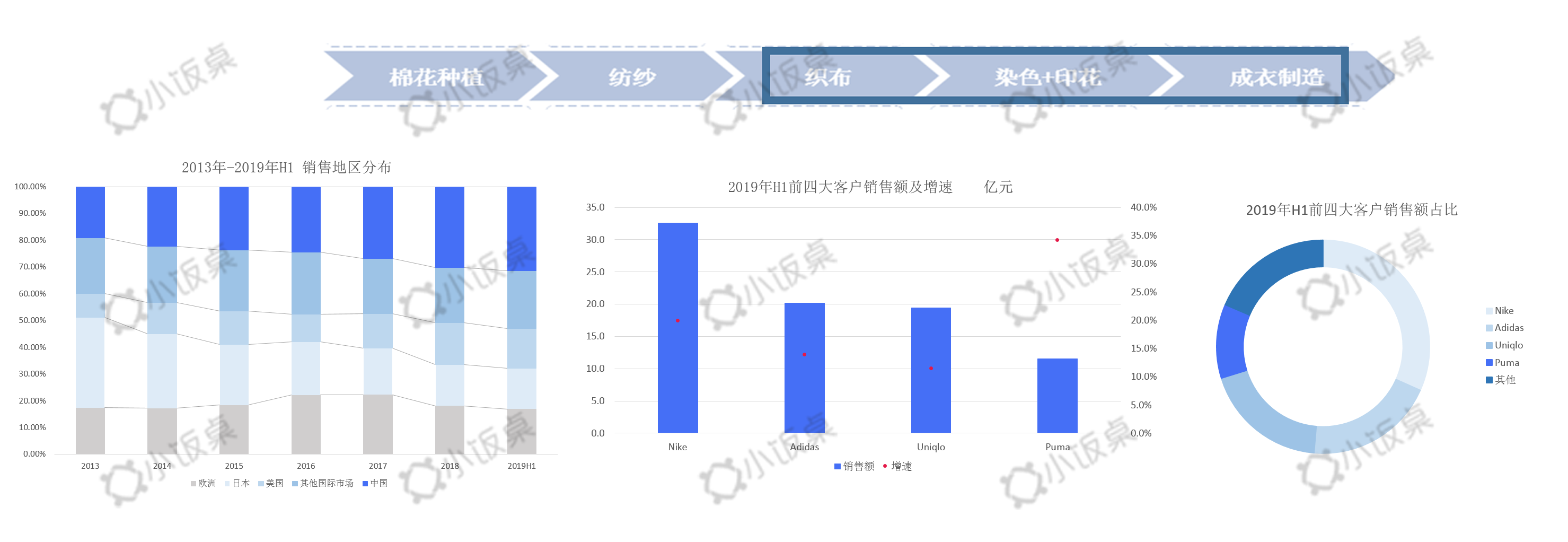

目前申洲国际是中国最大的纵向一体化针织制造商,主要以代工(OEM)和委托设计(ODM)相结合的方式为客户制造质量上乘的针织品,每年生产三亿五千件,主要为运动用品,休闲服装及内衣服装。

申洲国际的产品市场从日本逐步扩展到亚太区及欧美地区,前四大客户包括NIKE,ADIDAS,UNIQLO,PUMA,头部客户占总营收贡献达81.4%。

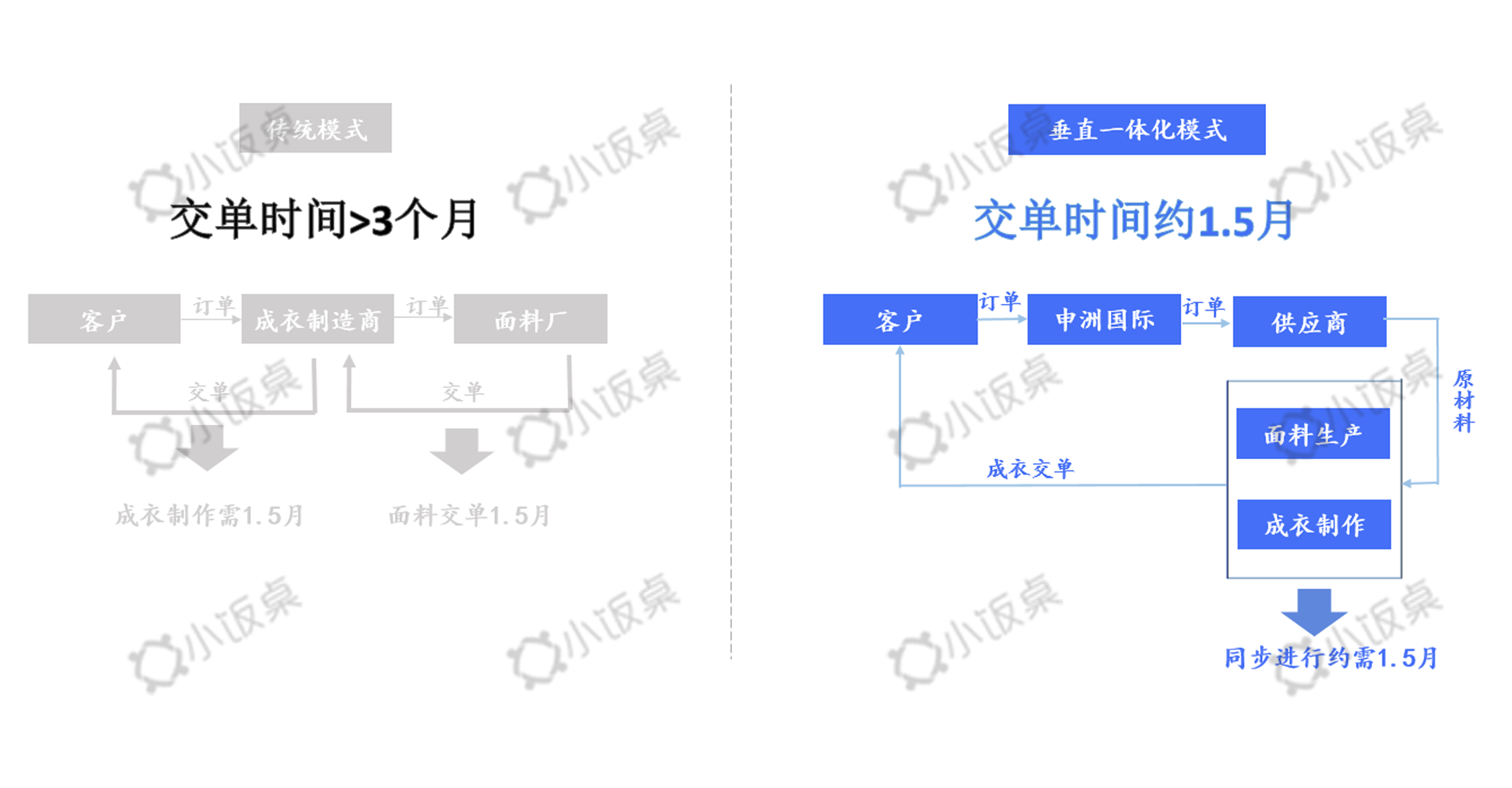

在大客户的订单需求下,申洲国际采用的是面料生产及成衣制作的垂直一体化模式。

具体来说,传统订单模式下,客户向成衣制造商提交订单,成衣再向指定面料厂提需求,面料厂面料交单一般需要1.5月,成衣厂拿到面料制成衣又需要1.5个月。

而申洲国际则聚焦中下游,将面料制作、印染和成衣都抓在自己手中,在拿到客户订单后,申洲国际制作流程为:购买纱线→织成面料→印染→按照客户设计,制成成衣。

当面料生产和成衣设计可同步进行后,申洲国际的交付周期直接减半。同时,设备更新以及自动化改造及时,使各生产线更好衔接,效率提高明显。

此外,这种垂直一体化生产模式下,工序集中有效减少了传统成衣制造商向外协工厂订单/拿货等成本,因而拥有较高毛利水平。申洲国际2019年的毛利率高达30.89%,净利率也有22.01%。

但申洲国际的垂直一体化模式需要重资产重资金投入,只适用于具有超强实力的大型企业,对于产业中绝大多数的中小企业纺织厂而言,还需要第三方平台的赋能升级。

产业互联下的创新模式——智能云工厂

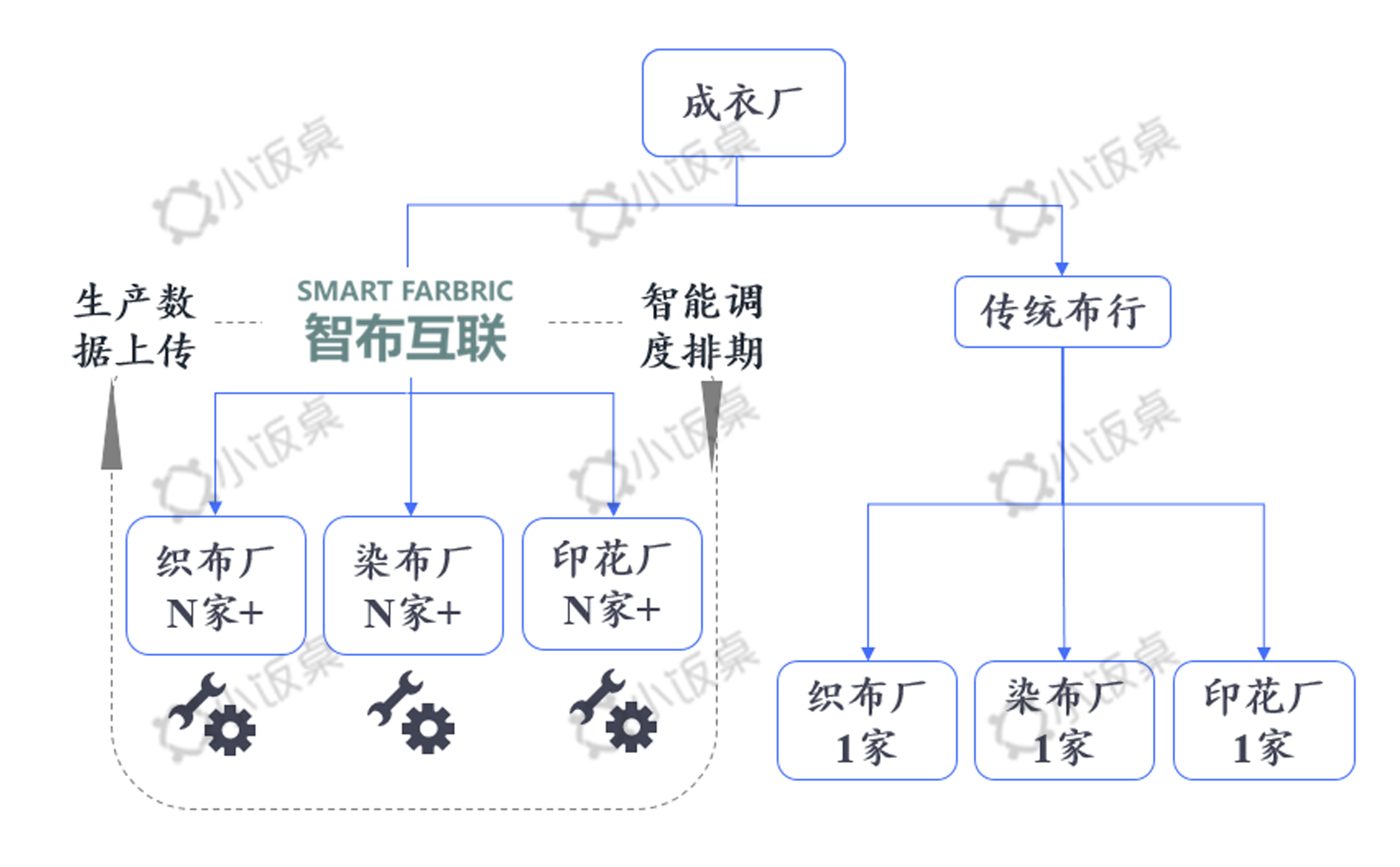

提升效率的核心在于生产协同。在产业互联网浪潮之下,除了申洲国际这样适用于大型企业的垂直一体化模式,还有创新型的企业通过“智能云工厂”的模式来赋能占据绝大部分市场份额的中小企业纺织厂。

以凡卓资本服务的智布互联为例。智布互联成立于2014年,是一家通过SaaS云ERP系统改变纺织生产、贸易过程的“互联网+”企业。

同申洲国际一样,智布互联想让中游的织、染、印的生产流通更顺畅,而非靠分散的各企业自主对接,造成产能利用的低效。

但与申洲国际通过重资本投入整合不同的是,智布互联采用更轻的模式建立自营的云工厂。

智布互联以SaaS云平台为基础,首先让供应商通过高效的物联网和排单系统链接,完成信息化串联的基础。

信息化打通后,智布互联可以整合需求集中采购,集中获取成衣厂大额订单,集中采购纱线原料,增强议价能力,减少上下游厂商低效对接。

其次,智布互联可获取工厂动态生产数据,通过智能拆解订单灵活排单,让工厂间可以协同生产,规避了传统模式下单工厂频繁切换生产布种所带来的产能消耗,提升产品生产效率,显著压缩交付周期及成本结构。

同时协同生产也帮助了工厂平滑淡旺季订单波动,提升全年产能利用率,优化盈利水平。

由于分散的中小工厂各自的不统一,协调生产的前提是建立标准,为此智布互联自建原料、半成品、设备、产能、工艺及测试的标准化语言。

从实际的运营效果来看,智布互联平台内的织布厂有效开机天数会从200天上升到300天以上,印染厂的染缸利用率则可以从60%上升到95%。

被赋能后的纺织厂产能提高后年盈利水平提升了50%,而对于制衣厂来说,产品的交付时间从45天缩短至25天,拿货成本却节省了10%。

交付周期的大幅缩短让智布互联在拿大客户上有优势,且有更强的议价能力。目前智布互联的客户主要为海外品牌及制衣工厂,客户覆盖70%的全球排名Top200制衣厂,其中包括H&M、Target、Walmart、 Calvin Klein, Tommy Hilfiger等大型头部品牌。

在产业互联网的大势之下,万亿级纺织业的布局潜力极大,智布互联也受到互联网巨头和一线资本的青睐。

去年9月,智布互联完成1亿美元的C轮融资,由腾讯和红杉资本中国基金领投,宽带资本跟投,老股东元璟资本、经纬中国、IDG资本、翊翎资本全部加码,本轮融资由凡卓资本担任独家财务顾问,同时凡卓资本也将作为智布互联的长期战略合作伙伴,陪伴公司在资本市场成长。

在凡卓资本看来,纺织行业的发展变革之路还很长,产业有诸多值得改造的空间,比如生产工艺的标准化、自动化排产调度、成衣加工环节的柔性化设计等等,传统依托经验组织生产的模式将被打破,数据智能必将得到更大规模的推广应用,整个行业面临结构化改革升级,进入以效率为核心的4.0时代,2020年或将是产业变革的一个开端,万亿级纺织业或诞生多个百亿独角兽。

随着物联网、区块链、人工智能、5G等技术的进一步成熟,凡卓资本持续关注并看好产业互联网发展机遇,也非常期待和关注此赛道的投资人、行业从业者交流。