瞄准2.5万亿保险中介市场,他用S2A2C模式撼动传统保险业金字塔

保险是一个3.8万亿元规模的大产业,而且据中投产业研究院预测到2023年其规模会进一步增长到8.3万亿元。随着市场需求的不断增加和多样化,传统保险业模式已无法满足当下用户的真正需求。作为15年的行业老兵,李哲想改变这一状况。

1999年医科大学毕业后,李哲做了3年医生,而后便转行进入了保险业。其先在中宏保险工作了14年,历任理赔部门负责人和团险运营负责人,此后加入众安保险担任健康险产品负责人,期间帮助众安开发了上百款健康险产品,2016年创办了i云保。

“过去的保险产品很多并不符合消费者的真实需求,例如医疗险,往往只保障医保也报销的病种,医保覆盖不到的风险传统医疗险也覆盖不到,保额往往不超过1万元,消费者仍有很大一部分患病风险得不到保障。”李哲对小饭桌说道。

i云保成立后,在短险领域,成功运营了尊享e生百万医疗险。对于一个年轻人而言几百元钱的保费就可以得到数百万的保额,尊享e生一经推出就引爆了市场,带动了健康险近几年的蓬勃发展,也成功唤醒了大量年轻人的保险需求。

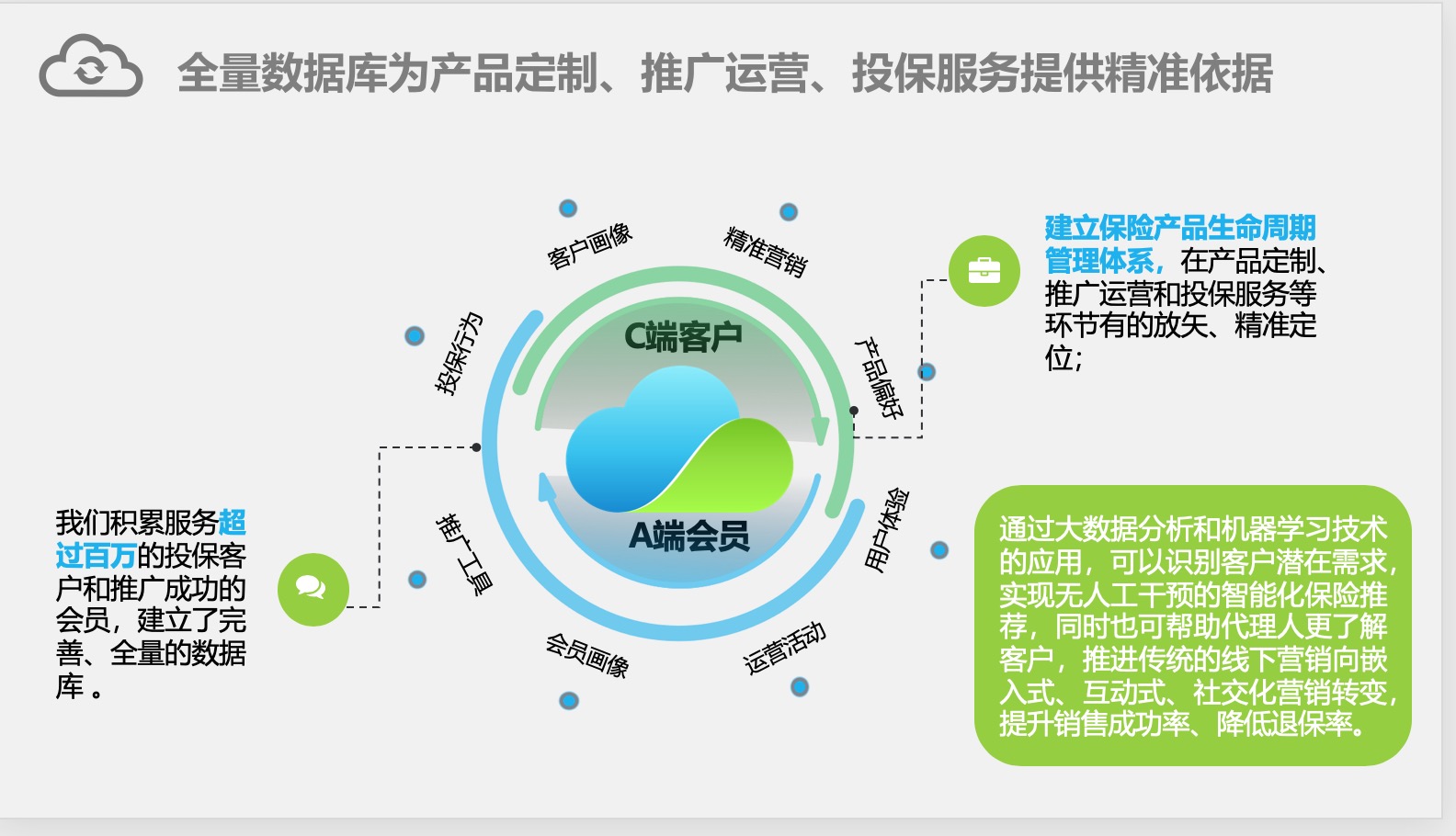

除了产品之外,传统的保险营销模式也已开始不适应当下的保险行业。

在中国保险行业过去近30年的发展历程中,保险代理人制度至关重要。早在1992年,美国友邦保险公司最先将个人保险代理人制度引入到中国,一举打破了此前的保险销售体制。

这套代理人模式采取金字塔式的组织样式,即通过拉下线(即增员)来自然裂变扩充队伍,上线往往能从下线的佣金收入中抽成一定比例,很多大险企的金字塔往往能堆叠七八层。

长久以后,金字塔上半部分的代理人往往收入可观,但下半部分的代理人每个月的收入却要被分走一部分,如果自身增员能力不强那么收入便很难有大的突破。

为此i云保采取了S2A2C的扁平化模式,即通过保险科技服务于A(agent,代理人),让A能更容易地展业并能更好地服务C端消费者,同时不需要建立金字塔,新入行的代理人也有机会取得好的发展。

截至目前,i云保共完成过3轮融资,分别是2019年5月份完成1.5亿人民币A+轮融资,由沣源资本领投;2018年7月份完成1.3亿人民币A轮融资,由宜信领投,华映资本和德同资本跟投;2017年6月份完成了天使轮融资,由瀚汇投资和解方信息联合投资。

互联网保险的S2A2C模式

“我们服务的代理人中两类人较为典型,一类是加入保险行业不久,销售能力相对不足的代理人,另一类是销售能力尚可但增员能力不强的代理人,这两类都是在传统金字塔模式下晋升能力弱的人群。”李哲对小饭桌说道。

i云保的目标很清晰,就是通过保险科技的手段更好地服务代理人,从而让代理人能更好地服务自己的客户。

在传统的金字塔模式之下,代理人只能卖所在险企的产品,这限制了代理人为客户提供更符合其需求的产品组合选择范围,因而也往往很难让用户满意。

在获客与需求挖掘阶段,i云保提供一系列工具,为代理人分析用户需求,然后根据用户具体需求,从市面上所有的保险产品中精选优质产品,然后供给代理人挑选。

未来可期的是,i云保还可通过对用户需求的深挖,联合保险公司开发更符合市场需求的保险产品,完成产品向下传导与需求信息向上传导的正向反馈闭环。

除了提供产品,i云保还会帮助代理人展业。每个代理人都是一个流量私域,其社交关系网中存在很多潜在的客户,传统的做法代理人只能通过陌拜的方式拓客,但i云保通过给代理人提供在线问卷、在线小游戏等工具,可以有效提升代理人的获客能力。

据李哲介绍,在传统金字塔模式之下,新人首月开单率只有20%,但i云保可以把新人首月开单率提升到70%-80%。

在展业的同时,i云保还会帮助代理人解答客户的各种问题。由于保险产品条款复杂,各家产品的条款内容也千差万别,在帮助客户制定保险方案时代理人需要很强的专业知识,为了弥补代理人在专业知识上的不足,i云保开发了AI客服,可以随时为代理人提供专业解答服务。

另外,李哲认为A2C并不是一个纯粹的销售行为,而应该是一个能提供后续保障的服务行为。“只有把C服务好,A才能源源不断的开单。”

为此,i云保还开发了大量帮助代理人服务C端消费者的工具,比如保单管理小程序,功能包括帮助用户管理自己的保单、到期提醒用户续费、分享保单信息给自己的家人等。

当用户出险后,i云保提供理赔申请工具。“如果一个消费者买了5份保险,当其出险时不应该让消费者根据5家保险公司的不同要求填写5份理赔申请,因此i云保制作了一个工具,代理人把这个工具给到消费者,消费者只需要录入一份信息就可以同时完成5份理赔申请。”

“但我们的落脚点仍是代理人,所有的工具和服务都是提供给代理人的,是为了方便代理人更好地服务自己的客户,维系自己的私域流量。”李哲说道。

因为李哲明白,保险是一个“货找人”的产品,由于保险产品的复杂性和非刚需性,通过保险代理人卖保险才是主流。而保险又同时具有社交属性,只有代理人服务好客户,才能从客户那源源不断地获得转介绍的新客户。

科技+服务赋能上下游争夺2.5万亿保险中介市场

与i云保相似的2A互联网保险创业公司,从产品到工具再到服务,全方位地赋能代理人,让传统的金字塔模式出现了松动。

数据显示,2018年保险公司的专属代理人渠道占了保费总收入的5成,银行等兼业代理渠道占了3成,专业的保险中介占比仅12.7%,而i云保代表的2A模式就是专业保险中介中的一种。

李哲预测,专业保险中介的占比会在未来至少提升至30%,i云保所在赛道正处于扩张期。

横向对比,美国的专业中介渠道占比为50%,英国是60%,而比大陆保险业起步早的香港和台湾地区,其专业中介渠道占比都在70%以上。

从保险深度(总保费占GDP的比重)和密度方(人均保费)面对比,中国目前的保险深度仅4.22%,保险密度仅2724元,而世界发达市场的平均水平为8%的保险深度和近4000美元的保险密度。

具体到比大陆保险市场起步早的香港和台湾地区,二者分别是世界范围内保险密度(超过8000美元)最高和保险深度(21.32%)最高的市场,可见中国人本身的保险意识很强,只是大陆消费者的保险需求还没有被完全唤醒,保险市场还有很大增长空间。

如果按照30%的渠道占比,和8.3万亿元的规模预测计算,未来专业中介渠道的保费规模将达到2.5万亿元,而目前这一数据仅为4800亿元,有5倍的增长空间。

李哲的目标就是要在这近2.5万亿目标市场中,拿到2000亿的市场份额。而李哲的底气源于i云保的商业模式,即科技+服务赋能上下游两端。

具体来说,伴随着政策的鼓励,近年来涌现出诸多中小新保险公司,他们已经不再具备自建专属代理人渠道的能力,必须借助专业中介渠道才能实现发展。同时随着产品开发成本的逐渐增加,这些保险公司亟需专业化的服务。对此,i云保在产品设计、系统、风控方面,为这些中小新保险公司提供一整套的科技+服务解决方案。

针对下游代理人,i云保从获客直至售后阶段,为其提供一整套的服务。包括业务工具、AI客服等实现保险销售的在线闭环。在售后阶段,提供理赔、CRM等系统工具,更好的帮助代理人服务自己的客户。通过科技的手段,将代理人从原有传统的展业模式中“解脱”出来,进而为行业从组织力发展到营销力发展的转变提供典型。

2A or 2C

同为互联网保险,除了i云保这种2A的模式,还有一种直接2C的模式,其中的典型代表就是蚂蚁保险和微保。

蚂蚁保险和微保借助的是支付宝和微信这两个大平台的流量开展业务,但长期以来其主销的都是几百元钱及以下价格水平的保险产品,以短期医疗险、意外险等为主。

“这是因为,直接2C的模式,是把保险作为了流量变现工具,而要实现这个目标保险本身的购买门槛就必须足够低。”李哲解释道,“因此2C平台卖的都是价格较低的短期险,而且还设置了分期付款的方式进一步降低消费者的决策门槛。”

但保险领域保费占大头的是长期险产品,比如终身重疾、定期寿险等产品,这些产品的售价往往在几千元至上万元,而且必须连续缴费20-30年。

如此重决策的购买行为,必须借助代理人才能有效转化。因此i云保这样的2A平台才能区别于2C的流量平台,大量销售长期险产品。

目前而言,2A与2C是两条不同的发展模式,切的目标市场也有很大区别,二者以平行的方式各自发展。

但面对未来不确定的竞争格局,想要建立起竞争壁垒,一方面需要不断做大规模,这样才能对上下游都有足够强的号召力;另一方面必须不断通过科技的方式提升服务能力,让上下游都更离不开平台。

而i云保目前做的很多事情,都是在这两方面不断构建自身的长期护城河。