生存>赚钱>扩张,业务在哪里,降本增效在哪里

【本文索引】

(1)组织结构:真正的竞争,是组织结构的效率

(2)业务布局:先求生,再追梦

(3)降本增效:用数字说话,大企业的费用花在了哪

在前面“经济篇”和“估值篇”中我们提到,对于创业公司,投资者近期的关注点有所转变。比如说,在“增长、盈利和生存”三者中,投资者逐渐增加了对盈利性的考察,更偏好于“变现逻辑简单直白,竞争壁垒高”的公司。如果说之前投资者更关注的是收入增长的“故事”,那么现在可能更多关注利润率、现金流等方面的“数据”了。

为什么投资者的关注点发生了变化?经济上行时,风口飞猪,怎么投都合理;有时PE/VC的GP偏保守,出资方LP还会问他们,某某项目这么好,咱们怎么没去看呢?而经济放缓时,冷静下来之后,投资者就会去拷问“商业本质”——因为市场出清,更符合本质的公司才留得下来。

所以,商业的本质是什么?答案可能众说纷纭,我们在前两篇给出的看法是,资本是塑造产业的工具,资本把资金、产业关系、人才技术等资源引入特定公司,形成“非竞争结构”,最终实现超额收益。竞争市场中,资本是无法获得超额收益的,竞争者们彼此碾轧;而非竞争的垄断、寡头和垄断竞争市场中,投资者才有超额收益。对市场化/货币化的投资者,超额收益是更高的投资回报;对非货币化的国资背景投资者,超额收益是产业和人口流入,是城市管理者可调动更多资源,更好地服务社会,这两种超额收益的基础都是“非竞争结构”。这一点从结果上也是成立的,特斯拉、苹果塑造了“非竞争的市场结构”,而茫茫多的白牌厂商没有;德国和日本的产业塑造了非竞争结构,但“亚洲四小虎”的产品没有。

这就是为什么我们相信,对于咱们创业者而言,当前时间点最重要的不是“我们有高速成长的希望”,而是证明“我们能活下去,并成为非竞争市场的一部分”,这是我们此时此刻“赚钱”并“值钱”的原因。那么,非竞争结构从何而来?经济上行期,烧钱获客,迅速做大,而后整合行业;但经济下行期,高速扩张让位给高质量扩张,让位给内部的管理效率提升和外部的资源有效获取。

所以这一篇,我们想谈的不是“要提高毛利率、1号位要保持敏感性”这些问题,因为“高毛利、规模效益、成本随着成长而降低”是结果、是表象;我们想谈的是原因、是实质。本篇我们想探讨两个问题:从本质上看,我们怎么打造自身,成为可以高效面对竞争的组织形态;从现实看,我们的业务来源和降本增效空间在什么方向上。

【组织结构】真正的竞争,是组织结构的效率

如果我们创业者把视角从具体的企业和行业中抽离出来,站在一个更高的角度,可能有不一样的看法。举个例子,如果你是投资人,面对这个创业者,你会投资么?

某半导体创业者,在电子产业飞速发展初时创业。他本人是诺贝尔奖得主,还曾经在当时的科技巨头贝尔实验室工作20年,而他的下属包括:“摩尔定律”的提出者摩尔、后来英特尔公司的创始人诺伊斯、半导体平面工艺的开创者霍尔尼等人。这个团队,你投不投?

图:威廉·肖克利,半导体之父

* 凡卓资本近期将推出《凡卓·产业通史》系列报告,《半导体产业通史》将从英特尔、AMD、仙童半导体等公司早期历史说起;后续《汽车产业通史》、《企业服务通史》等内容值得期待,敬请关注。

他是威廉·肖克利,半导体之父,也是硅谷最知名的失败者。他在刚刚拿到诺奖之后创业,但短短两年之后,团队离心离德,麾下英才出走大半,出走者创立了仙童半导体、英特尔、KPCB风投基金等一系列知名公司。如果做个比喻,一个普通团队是“一头狮子带着一群绵羊”,优秀团队是“一头狮子带着一群狮子”,那肖克利就是“把一群狮子当成绵羊带”。

是肖克利的产业认知不够么?是团队不够强么?是半导体这个赛道当时不好么?都不是,我们今天集成电路用“硅”而不是更难商业化的“锗”,就是受到肖克利的影响,现在看他的研发路线是英明的;类似的,他的战略可能存在问题,但生产工艺、产品方向等等,都未必是不合理的。

我们的看法是,肖克利的团队是绝佳的,但肖克利并没有把他们捏合成一个合适的组织结构,发挥出团队的作用。肖克利的问题之一是,他采取了一种情商很低的结构:我可是诺奖得主啊,大家要完全听从我的安排;我不管什么“部门总”,都得向我一个人汇报;把我的认知传递给团队?门也没有啊,他们抢了我的风头怎么办(肖克利之前获得诺奖时确实遇到了团队抢自己风头的问题,很多时候我们的个人经历决定了管理风格,详见后续《凡卓半导体通史》)。

但深层次上,这个问题是“团队信息传递效率”问题,是“团队以合适的体系、组织、流程协作”的问题。沟通确实重要,但问题不出在特定个人,不出在单个节点;从拓扑角度看,对于复杂结构,单点管理能力强,对整体效率的提升是有限的。对我们早期的团队,几位优秀的管理人才足矣;但越往后,投资人看得越不是团队里单个个人,看得越是团队组织的有效程度。在投资者管访或者尽调时,为什么他们注重“谁向谁汇报、部门间怎么合作”?原因也就在此。

你是1号位,你对公司战略的理解是最到位的;你是团队认知的上限,但不是团队整体效率的代表。问题可能不出在你,而是出在体系上。举个例子,前几年我们曾经接触过一个创业团队,访谈中先接触的是市场总监,坦白地讲,他没有把产品、市场等方面的前景说得非常透彻,我们最开始对公司的未来是有疑虑的;随后,第二场接触的是公司创始人/CEO,他对产业趋势的认知则是比较打动人心、高屋建瓴的。站在投资者角度上看,这个团队在管理层认知对齐这个方面,就还存在提升空间。在后续合作中,我们就帮助这家公司梳理了投资者交流的相应策略,毕竟在投资者的“刻板印象”里,市场总监对市场/渠道等方面的认知,是应该不亚于CEO的。

【业务布局】先求生,再追梦

除了调整组织结构之外,更现实的问题是,寒冬中业务从哪来?我们第一篇提到,上一轮滞胀是1971-83年间,那么我们就来说一个当时成长出来的巨头的业务选择:英特尔公司1971年在CPU上的布局。

英特尔成立于1968年,是当时美国资本市场“第二次电子热”泡沫破裂前。公司的主业,是我们今天熟知的CPU么?根本不是。他们的业务是DRAM存储器,俗称“内存”。当时随着太空竞赛和美国工商业对大型电脑的使用,数据存储需求大量增加,DRAM存储器需求迅速扩张——彼时彼刻,恰如此时此刻,哪怕(当时和现在)经济暂时放缓,很多固有的趋势是不会变的。

那么,寒冬中英特尔是怎么做的呢?CEO亲自拓客,满世界接活儿。后来英特尔CEO诺伊斯成为美国半导体产业第一人,但滞胀期他真的是“泥腿子”,半导体的业务什么活儿都接。

当时的背景是,DRAM生产工艺还在磨合,良品率低,业内长期采用上一代存储器,所以英特尔的业务是不饱和的。财务数据可以作证:1971年滞胀刚刚开始时,英特尔营业利润是亏损的,他们依靠给加拿大一家公司做技术支持,获得了一次性的利得,才录得正净利润。

在不断拓客下,诺伊斯积累了两类资源:业内大牛资源,相关业务扩张资源。人脉上,他结识了夏普公司的佐佐木证(孙正义的早期支持者),通过佐佐木证给日本一家计算器公司做芯片,而这套芯片中就有人类历史上第一枚商业化的CPU,Intel 4004。不过,滞胀之下,并无完卵,日本公司资金出了问题,英特尔没有获得全款。

几乎是同一时间,英特尔给当时美国一家计算机公司代工,研发另一款CPU,Intel 8008,这款CPU就是我们今天PC上主流的x86架构的鼻祖。戏剧性的是,当时这家计算机公司同样经费不足,拖欠了研发费用,就把这个指令集的知识产权转让给英特尔冲抵费用。

我第一次读到这段历史时,能够强烈地感受到经济危机中,巨头早期的奋斗史。平心而论,诺伊斯如果平移到我们今天,也绝对是非常值得关注的创业者:在创立英特尔之前,他就合伙创立过当时全球最知名的半导体公司“仙童半导体”。但是,他没有自衿,而是在寒冬中保持着强烈的“求生欲”,大小业务都付出心血。如果他当时躺平,或者非大客户不做,想必我们也没有英特尔这样的50年巨头了。当然,他们当时的客户回款也确实是个问题,经济放缓时期,整体坏账率是一定会提升的,我们今天可能也要注意。

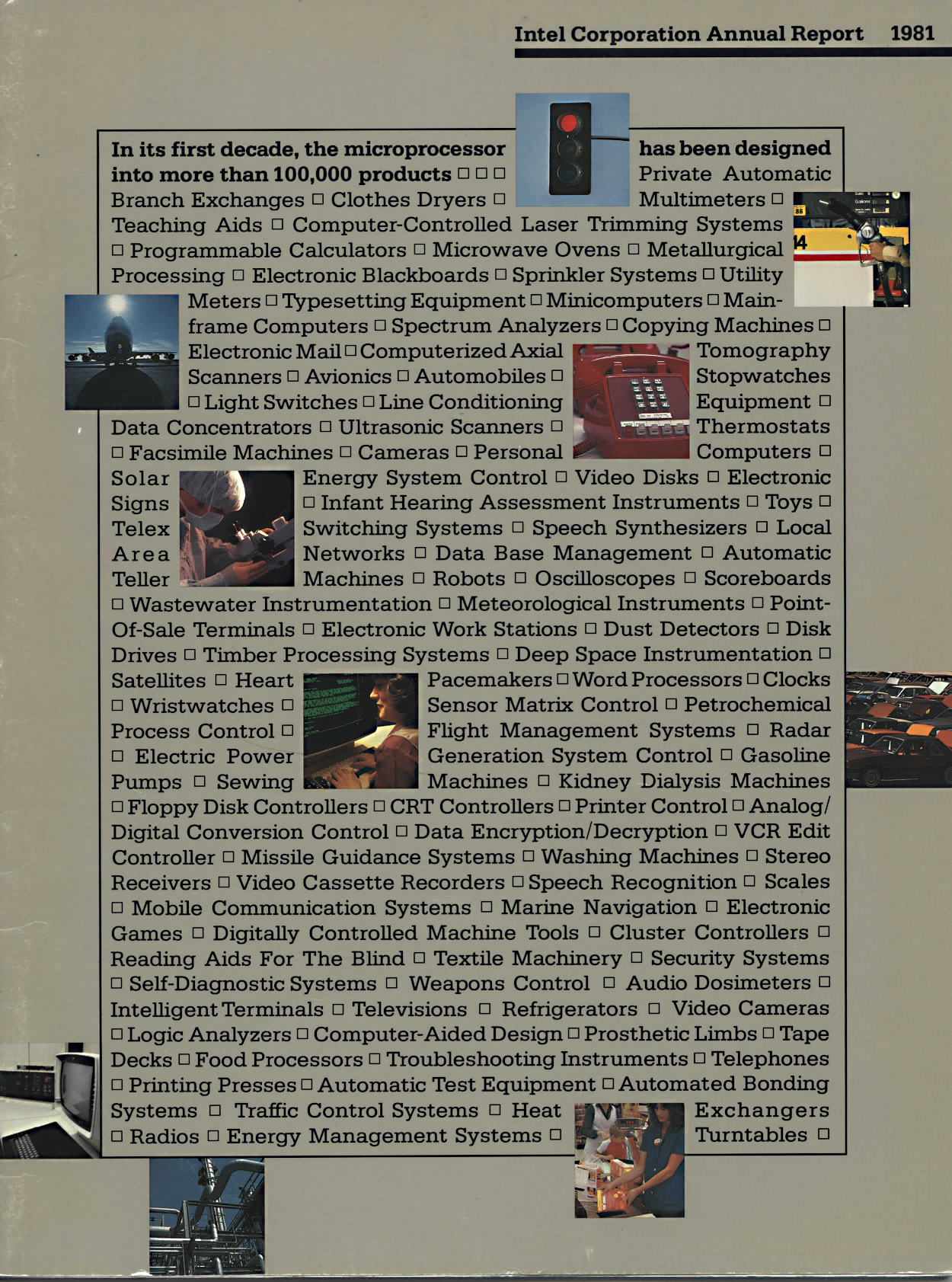

那么,CPU这个第二增长曲线,英特尔很快抓住了么?也没有。我们阅读了英特尔1971年至今的年报,发现直到1981年,“CPU”才第一次在英特尔财报中大幅被提到;到1984年,公司财报中对CPU的描述,才超过了原先的DRAM主业。

图表:英特尔1981年年报封面 – CPU的上百个应用

为什么呢?英特尔最终大力发展CPU,很大程度上是因为,1976年起日本的DRAM产品逐渐占领了市场(详见“经济篇”与后续《凡卓半导体通史》),英特尔业绩下滑,不得不转向。

那么为什么英特尔当时没大幅开始第二主业呢?原因众多,其中一个对我们今天有影响的说法是,CPU第二主业,会占用公司资金、大幅影响公司与客户之间的关系。如果英特尔可以用极低成本实现收入扩张(像是诺伊斯拓客那样),投资人想必是很愿意的。但是危机期间,第二主业是不是会带来更多不确定性?会不会占用太多资金和精力?这些是诺伊斯当时要回答他的投资者的,也一定是今天我们要回答现在的资本市场的。

在投资者分析我们的时候,他们一定会去考虑公司的历史沿革——曾经做过大客户的公司,拓展大客户是合理的;有过海外扩张经验的公司,再次海外扩张还可能说服我。今天的大环境已经不支持我们天马行空,不支持投机式的打法,可能要求我们更脚踏实地,先活下去,寒冬之后自有花开。

【降本增效】用数字说话,大企业的费用花在了哪

在业务努力拓展的同时,我们应该怎么配置手中的资源呢?我们统计了国内上市公司2021年和今年一季度的成本和费用情况,一些数据可能对我们有一定帮助。

从业绩整体层面上看,“增收不增利”是个普遍现象,“毛利率”是我们一定要守住的生命线。从上市公司公开数据和我们与股权市场重点公司沟通了解到,从一季度至今,除了部分特定地区特定行业之外,多数企业仍能保持收入增长,但收入增速较去年全年往往下降5-20个百分点不等;而更严重的问题在于,毛利润的增速,是大幅低于收入增速的。这个问题中,主因是直接材料成本上涨,是受上游原材料价格上涨影响的;次要因素是,收入增长滞后,但员工工资等可变成本仍是相对固定的。好消息是,从统计局5月PPI数据和我们跟踪的部分大宗商品价格上看,目前上游价格的涨幅是下降的;但同时,从历史周期上看,上游材料价格可能还要维持数个季度,年内我们的成本压力可能还比较大。

在这个情况下,“毛利率”实际上是一些投资者会关注硬指标,因为它体现了我们的“产品力”和壁垒情况。投资人对我们的预期是,随着企业规模逐渐增长,毛利率应该是阶段性提高的(虽然最近几个季节很难做到);如果随着客户越多,客户导入成本越高,这是背离了商业本质的,也是为什么我们在前两篇中提到,投资人不喜欢烧钱增长的模式。

那么,怎么维持毛利率的稳定呢?老生常谈的是,保证供应链,保证成本不过快增长。从近年上游原材料价格上涨开始,大家就关注到很多大企业在反向定制上游,比如新能源车厂在锂金属原材料上的布局等等。为解决成本问题,采购层面上,如果我们的业务中涉及到了较多的大宗商品,一些集中采购、套期保值等产品是值得我们留意的;类似的,战略资源层面上,寒冬中抱团取暖是非常常见的,团结一切我们可能团结的资源,投资人、政府、产业链等等,都可能是我们稳定成本时可以关注的对象。本轮疫情前,我们跟老投资人聊的业务协同,可能更多是帮助我们拓展业务;那么现在,我们也可能push投资人一起关注上游。

那么,怎么维持毛利率的稳定呢?老生常谈的是,保证供应链,保证成本不过快增长。从近年上游原材料价格上涨开始,大家就关注到很多大企业在反向定制上游,比如新能源车厂在锂金属原材料上的布局等等。为解决成本问题,采购层面上,如果我们的业务中涉及到了较多的大宗商品,一些集中采购、套期保值等产品是值得我们留意的;类似的,战略资源层面上,寒冬中抱团取暖是非常常见的,团结一切我们可能团结的资源,投资人、政府、产业链等等,都可能是我们稳定成本时可以关注的对象。本轮疫情前,我们跟老投资人聊的业务协同,可能更多是帮助我们拓展业务;那么现在,我们也可能push投资人一起关注上游。

另一方面,营业成本抬高,也在挤占我们的费用空间。大公司的选择一般是,压低管理费用和销售费用。管理费用我们自不多提,销售费用如果压低了,怎么保证收入增长呢?首先,对于特定轮次的公司来讲,扩张销售团队来实现收入扩张可能仍是有意义的——但坦白地讲,跟投资人要钱来解决“销售团队扩张”问题,现在不是每个公司都能做到的。其次,提高销售人效是非常必要的——那么,怎么提高?专注大客户?加强高层关系维护?见仁见智,每个行业有其自己的属性;寒冬之中,资源有限时,我们对自己行业的认知水平,决定了我们资源配置的利用效率。这里对于技术背景的团队,我们再次建议,技术和销售的对齐是组织结构层面的事情,是作为1号位的你需要推动的。

从长期发展上看,研发费用不是我们常见的压缩方向;从上面的表中我们可以看到,几乎没有哪个行业降低了研发费用。确实,研发是提升我们产品力的源头之一,是我们未来毛利率提升的一个来源。

在具体的融资中,有个问题常常被我们忽视了,那就是:新产品本身对公司的财务状况有什么影响。虽然大家对未来的产品路线有规划,但这个规划,跟未来的财务预测可能是有一定割裂的——新产品不只是创收,也是在调节我们未来的财务状况。新产品的毛利率可能是多少?如果新产品的毛利率低于当前均值,我们为什么要做?有些产品在我们刚刚规划时未必有深度的思考,是拍脑袋决定的,这对更早期的公司来讲问题可能不大;但随着我们接近上市或并购,这些问题最终会影响到我们未来的价值。

总结来看,我们成本和费用端最大的压力仍是营业成本,目前看可以通过采购方式和产业链抱团方式改变来缓解;降费的空间更多来自于管理和销售费用,方式是提高人效;科技投资人对于研发费用有较高容忍度,但在估值下行期,我们可能需要一定权衡取舍。