估值体系永久改变,伙伴们请做好预期管理

【本文索引】

(1)融资建议:活在当下,不受过去所累;

(2)投资者结构:国资涌现是创业者的历史性机遇;

(3)估值体系:从增长逻辑到赚钱逻辑,估值体系发生永久变化

【融资建议】活在当下,不受过去所累

从二季度起,从年初奥密克戎起,从去年“中概股”问题加剧起,从18年贸易战起,创业者融资就不好融资了。实事求是地讲,这次寒冬太长了。

寒冬之所以长,除了疫情外,是因为经济底层逻辑发生了改变。股权投资市场更熟悉的,是3年一轮的工业企业库存周期(18年和12年寒冬就归因于此),以及8-10年一轮的工业设备投建升级周期(如15年股灾、08年次贷和00年互联网泡沫)。而今天的寒冬不同,我们上一篇提到,今天的市场,更像是1971-83年的滞胀,是超长技术周期的寒冬。

寒冬的周期越长,我们要做的准备也越充分;5月的经济数据差强人意,今天这个时间点上,市场充分回暖需要时间。因此,我们建议现在创业的伙伴们:

• 在手现金上,请确保没有新一轮融资的情况下,至少保持4个季度,最好8-12个季度的现金。8个季度以上是相对安全的,因为库存周期大体上就这么长时间;

• 融资节奏上,未来2-4个季度是全球经济衰退风险最高的时候,哪怕对于最好的公司,融资也会变得困难,所以对估值等方面做好心理准备;不过从历史上看,全球性经济衰退的时期很少超过4个季度,而资本市场在经济恢复之后的1-2个季度内,会至少得到喘息,所以也不用过分焦虑;

• 估值水平上,二级市场估值是我们的参考——二级市场公司股价下跌,GP们很难给投决会/LP们解释,为啥要以高估值来投资我们;不巧的是,经济增长放缓时,我们对标的公司,估值往往下杀更厉害。请一定不要让我们对估值的执着,影响到公司后续的发展;

• 融资目标上,请相信,投资者、创业者和我们的目标都是一样的。不同时间的核心目标不一样,现在咱们的诉求,可能是生存>盈利>扩张;如果当前我们的资金不足以支持“生存”,而有投资者愿意给咱们更多资金(哪怕我们不喜欢他们的估值),我们建议先谋求生存;

• 资金使用上,投资者对于“烧钱增长”的冷淡程度,达到了我们从业以来的巅峰。除了毛利、回款、UE等数据要做好之外,我们也建议给投资人摆出一个良好的姿态:我们彼此体谅,尊重你们的工作和资金,不会胡乱开支(把胡乱烧钱的对手熬死,我们可能笑到最后);

• 投资者交流上,哪怕走到最后一步,老股东都是希望咱们变得更好的;如果有机会,咱们可以跟更多新老投资者聊,虽然现在投资者们出手很少,但是交流的欲望还是不欠缺的。困境中更需要抱团取暖,交个朋友总是好的,凡卓资本也非常愿意跟大家交流和对接合适的投资者。

【投资者结构】国资涌现是创业者的历史性机遇

疫情以来,很多创业者都能感觉到国内创投市场的巨大变化,近期市场上就有很多传闻,比如国资背景新募基金占比大幅提升、知名财务投资人去往其他国家等等。跟上一篇报告一样,我们认为未来的投资者结构,不是短期的波动,而是长期的巨变,这都是我国乃至全球经济增长逻辑改变带来的,我们创业者需要做好3年以上市场结构变化的预期。这里我们想和大家聊的是三个方面:短期国资崛起的表层现象、深层VC随产业和技术迁移的逻辑,以及我们创业者如何拥抱国资、与国家大势同行。

▶ 表层:市场化资金收缩、国资扩张,背景是全球资金短期内对PE/VC配置较低

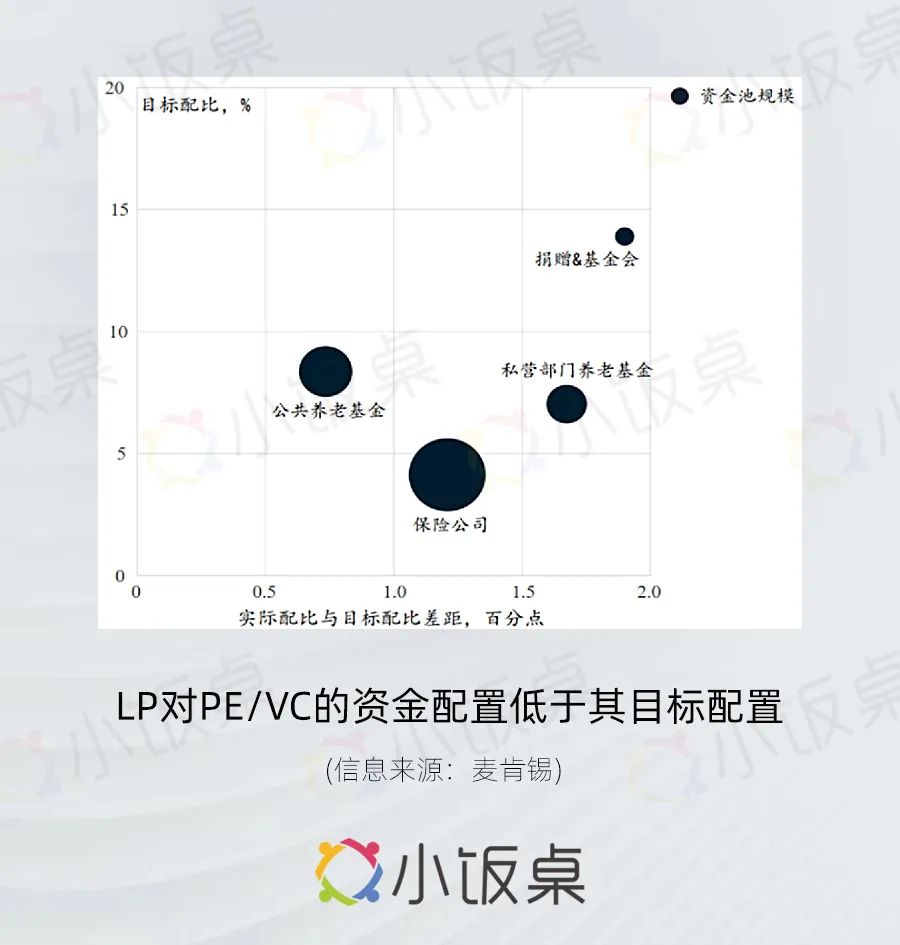

首先我们希望大家关注的是,在抛开了一切非经济因素后(如疫情、中概股等),全球PE/VC的资金也是不足的。这种不足,更多是来源于这些财务投资GP的背后,来源于主权基金、养老金和保险机构这些LP给GP配置的资金不足。从麦肯锡和全球主权基金(SWF)的报告来看,当前的创投资金不足,不是我们一个国家的现象,而是全球的现象;不像一个短期的、1-2年的波动,而更像是一个长期波动:

• 从大类资产来看,从2016年到现在,流向PE/VC的资金确实在增加,但是股票(二级市场)等资产在金额和比例上,增长更快;

• 从股权投资的配置比例上看,主权基金、养老金和保险机构们当前对于股权投资的实际配置,都是低于这些LP的目标的;

• 从股权投资内部看,在2021年之前的国际投资者对亚洲的投资里,VC是比中晚期阶段多的,但是VC资金增速已经较5年前放缓,而成长期资金和并购资金在2020-21年间增速是更快的。换言之,全球中晚期资金稍好,早期资金相对较困难。

为什么背后的资金,给股权投资的配置,没有达到其目标水平呢?从短期、从表面上看,原因是复杂的,我们这里关注到三个问题:

为什么背后的资金,给股权投资的配置,没有达到其目标水平呢?从短期、从表面上看,原因是复杂的,我们这里关注到三个问题:

• 创业公司的性价比。我们知道,在经济增速放缓时,股市上的估值是一定会受到影响的,受到冲击较小的往往是规模较大、在手现金充裕、经营现金流稳定、资金需求较小的公司。在这个背景下,上市公司的估值下杀,原本高估值的领域尤甚——上市公司估值下降,那么对于最终的LP们,我们的性价比是相对降低的,想要保持高估值是很困难的。如果我们认同“经济放缓不是一两个季度能解决的”,那么就要暂时放下执念,对估值有更客观的认识;

• 股权投资的周期性。在上一轮牛市和疫情前后货币超发的阶段中,很多基金募得资金;有的基金从19年起面临着退出压力,而这个时间点并不是退出的良机,因此基金业绩拖累了募资;也有一些基金在过去2年募资相对尚可,但由于种种原因,未必在我们的领域里还有弹药或投资意愿。这里我们建议,创业者要对潜在投资者的募资情况等方面有更深的了解,在寒冬中更需要把自己的时间和精力有效地分配出去;

• 创业公司稀缺性问题。LP对股权投资的配置比例不够高,还有一个原因是,近年科创板上很多公司上市,让我们的差异化价值降低。比方说,在2018年,国内上市的半导体公司屈指可数;而现在,半导体产业链上,从上游材料、设备,到一些下游细分领域,半导体上市公司并不罕见了,那么从资产配置角度,对LP或二级市场基金来讲,新上市公司的配置意义没有往年那么大。

这里我们要和大家强调的是,如果我们以IPO为目的,那么退出的玩法可能变了,以往我们看到一家和我们同类型的公司上市,可以欢呼雀跃说“这家公司可以锚定我们的价值”,但今天,那些公司可能影响我们的业务,争抢我们日后的资金。所以我们建议创业者:第一,让我们的业务壁垒更高、更稀缺;第二,更早关注本轮融资和后续资本规划。

▶ 底层:VC追随全球技术迁移,国资填补早期投资生态位

那么从长期看,资金是如何随产业进行转移的呢?我们今天和未来3年的募资方向,又有什么大的变化呢?上一篇我们回顾美、德、日滞胀时期经济史时提到,国际技术和产业转移,是跟随着人类认知发展的,那么VC的配置也是如此。

上一篇中,我们提到,人类的客观知识可以分为三个层次,做个比喻的话就是:

• 产业工人层面的知识,比方说进口一台机器,工人会用机器来生产特定产品,工人的知识就是“know-what”;

• 工程师层面的知识,比方说对于一台机器,工程师知道如何改进机器的工艺和流程,工程师的知识就是“know-how”;

• 科学家层面的知识,比方说对于机器和产物的原理,科学家知道用固态电池来替代当前的锂电池,科学家的知识就是“know-why”。

我们的产业发展、VC布局,其实就是从know-why到know-what的一个过程:

• 技术先发国家,先搞懂了know-why,然后科学家和工程师开启了一个新的产业,此时的生产工艺和流程是粗糙的,产能低、产品弱,配套产业工人也不多;

• 随后,工程师不断积累know-how,打通工艺和流程,生产方式逐渐演进,此时先发国家里的产能扩大、成本降低,更多普通的产业工人参加生产,伴随着产业开始向其他国家转移;直到普通产业工人大量参与生产时,产业和技术扩散的条件就完全具备了;

• 随着产业和技术扩散到其他国家,后发国家开始具备优势——因为固定资产投资是长期的,先发国家的设备和产能,在扩散期间,并不一定采用了最新的工艺;而其他国家存在潜在市场规模、工程师数量等方面的优势,加之可能采用了更先进的生产工艺,反而成长更快。

而这,大体也是全球VC转移的一个过程。我们知道,VC的资金更可能用于两个时间点:一个是“在先发国家推动know-why发展”,一个是“在技术扩散的国家,推动已有的know-why和know-how的复制”,后者的资金利用效率其实是更高的,因为技术路线等方面的不确定性更小。

这一点跟VC产业的发展历史也是重合的:1960-70,随着仙童、英特尔等公司崛起,VC行业开始发展;到了1980-90年,欧洲和日本制造业转移,国际资金也配套流入;而后,海外资金流入国内,从1993年IDG入华或98年成思危教授“VC一号提案”至今,亚洲的VC的投资规模扩张到了8,300美元,占到了全球VC投资的45%,超过了美国VC投资规模(7,570亿美元,全球占比41%)。我国股权投资市场扩张,一部分来源是国际技术转移。

站在今天这个时间点,随着中国制造业崛起,VC从“技术扩散”中获得的回报越来越低。在不考虑非经济因素的情况下,国际资金面临的取舍是:要在中国投资新技术,还是去美国投资新技术?要推动老技术在中国继续发展,还是推动老技术在越南等新兴国家发展?从结果上看,来自于海外的、市场化/货币化的资金是减少的;哪怕不考虑非经济因素,这种减少,恐怕也是长期的。

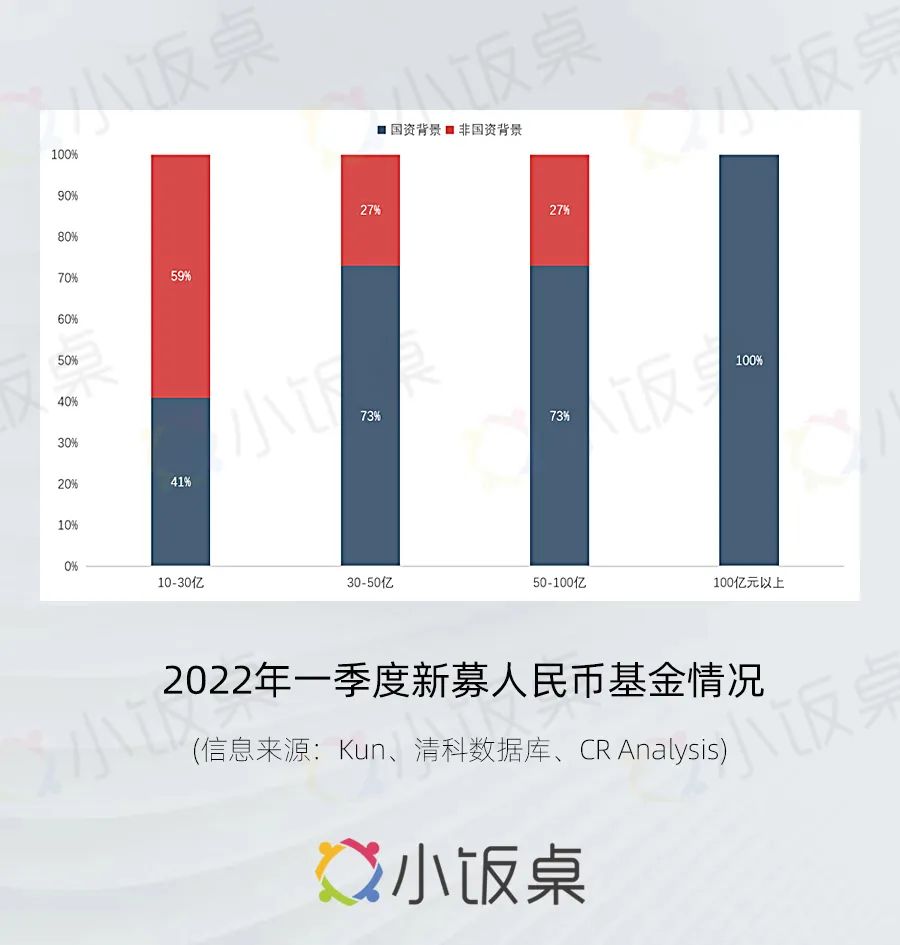

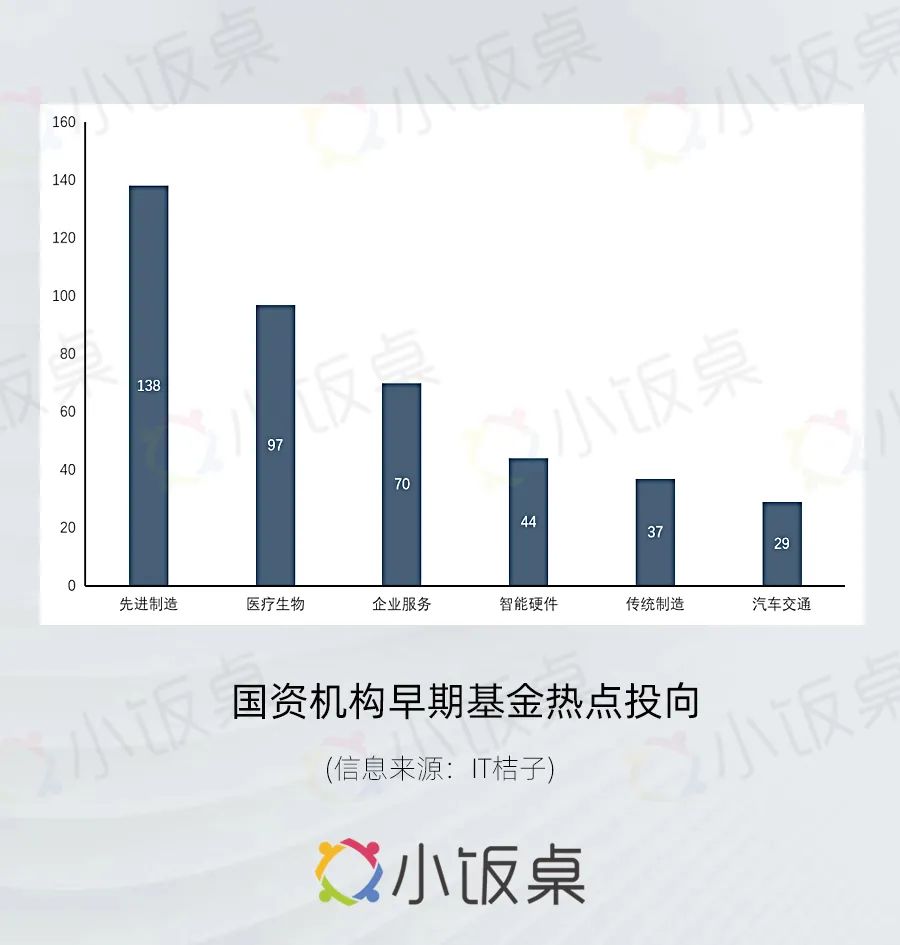

但是这并不意味着中国早期投资市场的缩小。市场化、以货币回报为导向的资金减少,它们空出的生态位置,一定会有机构补足。从结果上看,这个位置被“以社会回报为导向”的国资背景资金填补了。从一季度数据看,百亿以上规模新募人民币基金,几乎全部都有国资背景。

为什么我们判断国资,以及后续的国内养老金、保险机构,会成为国内股权投资市场里最重要的增量呢?这也是客观的经济规律:资金供给、产业需求,都需要在这个时间点上,国资和长期资金进场。

• 资金供给上看,当经济发展到一个阶段之后,资金的供给端为了发展产业、支持居民养老等目的,国家会放开相应的政策。美国1970和1978年养老金政策变化、新加坡1981年建立GIC等等,都源于此。

在经济高速增长期,国内不同大类资产之间的收益差异并不大,上市公司投资和股权投资都能满足资金方的需求;但在经济增速放缓、实体经济回报率整体下行的时期,创业市场的超额投资回报更加明显。因而我们相信,国内养老金、保险机构等长期资金,是一定会增加对创业市场的配置。这些资金往往都是可以给公司长期加持的资金,我们合作的项目中,不少长期投资者都是可以在后续几轮中持续给公司支持的。

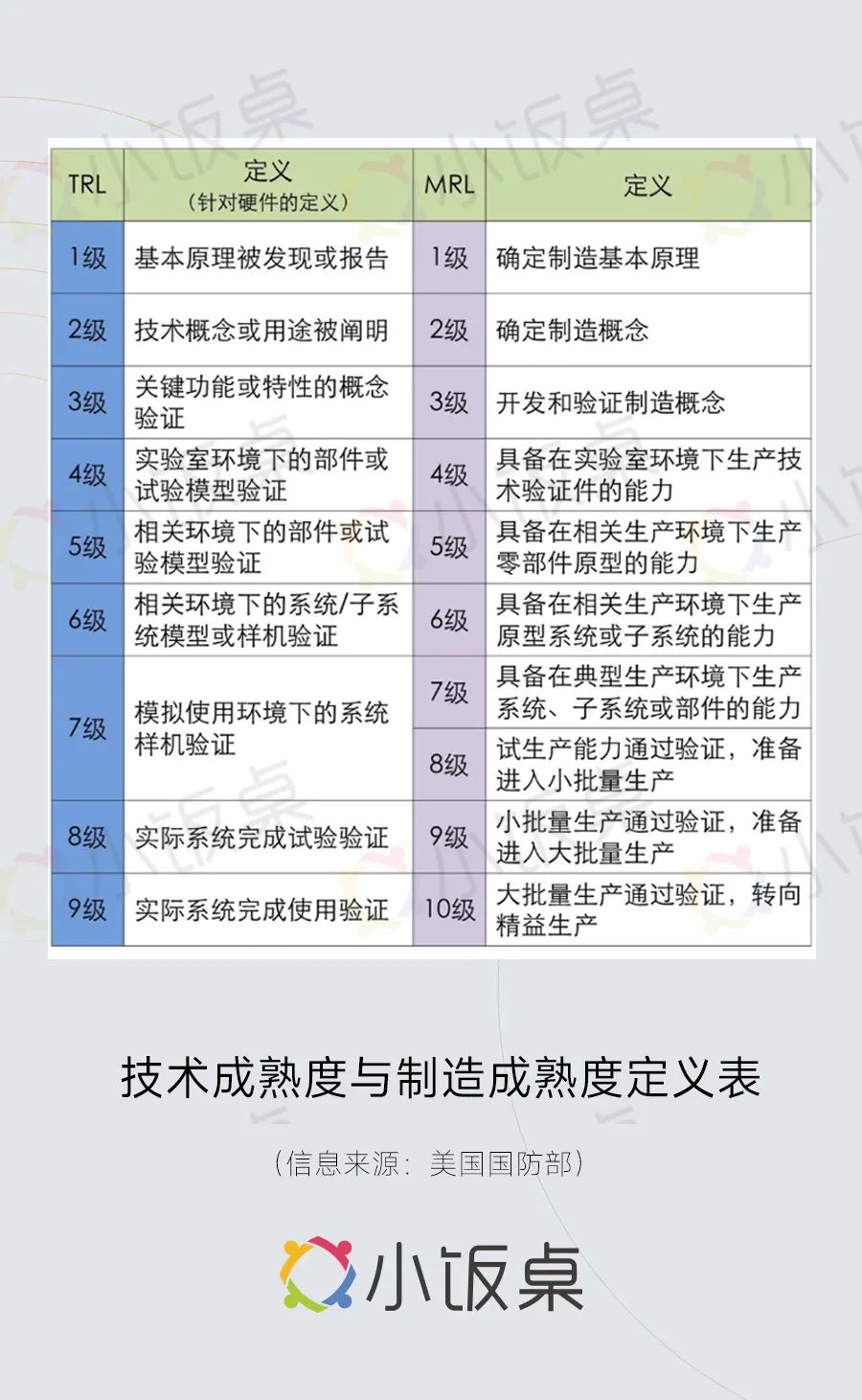

• 产业需求上看,早期项目的扶持者,就应该是国资、大学和产业资本。1989年NASA最早提出技术成熟度和制造成熟度的概念,在后来美国的创业投资市场中,中晚期的项目往往由PE和大公司直接落地,中早期的项目更多依赖于VC,极早期则是由美国政府和大学的孵化器、加速器来扶持。这是因为,早期项目的不确定性强,财务投资者未必会愿意支持;而有着长期加持能力的国资,基于项目的社会价值,是愿意给公司更多资金的。那么放在今天,我们国家也是一样。

简而言之,在国际股权市场的投资者结构变化的当下,我们强烈建议创业者们把国内长期资金放到一个更高的位置上。在这些增量资金中,国资背景的资金,可能是最早投入到我们这个市场中的;从近期政策看,在未来几年中其他长期资金也有望逐步增加。

▶ 应对:拥抱国资,与国家产业集聚大势同行

那么我们创业者应当如何应对投资者结构的变化?我们建议关注三个问题:国资的行业选择、投资方式和城市选择问题。

• 从整体投向上看,我们上一篇提到过,“资金实际上是塑造产业的工具;投资者为了获得投资回报,通过资金配置来塑造产业结构”。而这个收益,对于PE/VC来讲是货币化的回报,对于国资来讲则可能是社会化的回报。如果我们看国资对早期行业的配置的话,这个结论可能更加明显:国资更关注的,基本都是集成电路、生物制药、数据服务、机器人这些中国在全球产业结构上大有可为的行业。、

• 从投资者决策上看,我们需要注意到,“国资”有着特有的原则和决策方式。举个例子,国资机构不是“货币回报”导向的,它们的目的可能是带动当地经济和创投市场、发挥引导基金作用,所以它们跟传统财务投资者的决策方式是不一样的,很多时候不领投、不排他、不独立投资、一定程度上接受定价,对创业者是相对友善的状态。

再比如说,国资机构对于产业的理解,可能是“自上而下”的,是基于当地的产业规划的。以我们近期交流的某城市管理者为例,他们会先对当地数字经济产业集聚的发展有一定规划,然后推出特定政策,最终进行类似于“招商引资”的投资。在这个过程中,政府决策者会跟我们、跟头部公司讨论,共同塑造一个有利于创业者的环境。

而从我们的交流来看,在从“土地财政”转向“工业财政”的进程中,政府决策者们对于推动当地产业发展的诉求,是非常迫切的;如果我们认为,在今年四季度后各地的产业政策会发生巨大变化,那么对于投资者来讲,现在其实就是跟政府背景投资者和我们凡卓资本交流的良好时间点,毕竟很多规划和政策需要一定的时间。

• 从投资者选择上看,我们认为,“国资”是个太泛泛的概念,实际上不同层级、不同归属、不同城市背景的“国资”,是值得我们细化的。与具体城市投资者合作和决策的流程,绝不只是投资者对于我们的考察,也包含了我们对于日后经营发展方向的选择,对于创业者和投行的能力要求,是跟以往不同的。

举个例子,各个城市之间,实际上是存在竞争合作的;我们既能看到各个城市在产业集聚、人才和资金等方面的竞争,也能看到国家层面“统一大市场”的合作。在“土地财政”弱化的今天,城市内的产业集聚情况,一定程度上会影响到当地的经济情况和财政收入,以及当地决策者所能调动的资源;没有人愿意成为产业和人口的流出地,大家都希望产业流入,那么各类国资对于创业者的需求,就值得我们去深入研究。

因此我们说,国资和传统财务投资者是不同的。在我们和特定国资背景投资者相互选择的时候,往往也意味着我们对于特定的产业集聚、营商环境、产业政策和人才基础等方面的选择。目前来看,除了北上广深之外,无锡、苏州、成都、宁波、南京、合肥等地的政府和国资机构在股权投资方面起步较早。当然,这些城市的决策者也是凡卓资本团队最早一批接触的。

总结来看,人类的知识结构、产业结构,决定了我们今天的投资者结构,也决定了今天国资背景投资人大量涌现、后续长期资金持续跟进的局面。我们创业者拥抱国资,实际上是拥抱了一个历史性的机会。

回顾上一轮滞胀,1970s美国五大湖地区产业迁出,底特律等城市财政收入下滑、投资人离开,这确实是一段寒冬;同期资金流向了加洲,美军、斯坦福大学,以及创业者和投资者们,共同塑造了加洲的产业环境。当时的创业者们,拥有的不只是货币化的资金,更是“与政府共建伟大社会”的机会。而今天,国家、省份和城市层面的决策者,国资背景的投资人,创业者们,还有凡卓资本,目的都是一样的:“塑造一个更好的产业集群”。

【估值体系】从增长逻辑到赚钱逻辑,估值体系发生永久变化

投资者结构的变化,势必带来估值水平的变化。在我们的交流中,越来越多投资者对公司的盈利能力、回款能力有更多要求,估值的体系也从我们熟悉的P/S市销率估值,转为P/E市盈率估值。这里我们主要讨论两个情况:当前的估值水平、长期的估值体系变化。

▶ 估值水平:疫情以来低点,期待均值回归

在我们内部讨论中,曾经提到过一个问题:当前的融资环境是不正常的,那么2019年是正常的么?2016年呢?正常的融资环境应该是什么样的呢?坦白地讲,复盘历史的话会发现,很多创业公司对标的美股,本身估值是不正常的。

2012-17年之间,纳斯达克的市销率P/S在1.2-2.4x之间波动,而18年至今,纳斯达克的P/S在2.4-4.4x之间;市盈率也是类似,2012-17年间,除了16年纳斯达克指数P/E超过了40x之外,其余年份都在25-30x之间波动,而2020年,纳斯达克的P/E达到了67x。标普500的P/S和P/E,趋势是类似的,但是都低于纳斯达克指数,而且在2018年之后,纳斯达克相对标普500的估值差达到了历史高点,“新兴经济”相对于“传统经济”的估值溢价不断提高。

如果放到1945年到现在的长期的美国股市上,这个估值、这个融资环境,是正常的么?不,这不是,这是历史高点。按照60x P/E,意味着如果净利润不增长,那么净利润只是公司价值的1/60,只靠净利润(而不靠股价上涨),投资者能赚到的回报只有1.7%(1/60),比美国国债收益率都低。

那么美国公司能持续高速增长么?单独一家公司可能,但是纳斯达克整体是不可能的。当前的估值,其实是量化宽松政策后,大量资金流入市场导致的,它基于现代货币理论(MMT,这又是个复杂的故事,有机会凡卓资本可以跟大家进一步探讨);大量资金持续流入市场,并没有带来实际GDP增长,而只是引爆了“滞胀”中“通货膨胀”的那一面。

大量货币沿着央行->银行体系和LP->GP的路线,流向了金融市场;有的流向了实体经济,但更多留在了金融体系内部,造成了估值倍数上涨。而GP们看着股市上涨,拿着LP们的钱,被金主爸爸们催着给我们创业者投资——没错,他们是有投资压力的,资金用不完是个大事情。在这个环境下,我们过去5年的融资历程显得特别顺畅,估值倍数持续上涨——但是放在一个更长的经济周期内,其实过去5年是被高估的5年。

但是经济学又讲“刚性”或者“黏性”:本轮估值20亿了,下一轮得叫30亿吧?上一轮估值10x P/S,那下一轮总不可能5x P/S吧?我们的心理预期,只能向上,不能向下。所以在估值倍数下滑时,创业者和我们都非常焦虑,尤其是当市场从“过热”瞬间变为“寒冬”的时候。

客观地讲,人民币资产现在绝对是被低估了。A股当前(5月末)的整体P/S是1.2x P/S(TTM),21年末是1.45x P/S,20年末是1.50x P/S,相对于美股和我们自己的历史均值绝对不高。放到10年的尺度上看,A股应有的估值大体是2.0-2.5x P/S,或15-25x P/E。中美二级市场的不景气,反过头来则会影响我们股权投资市场的估值。

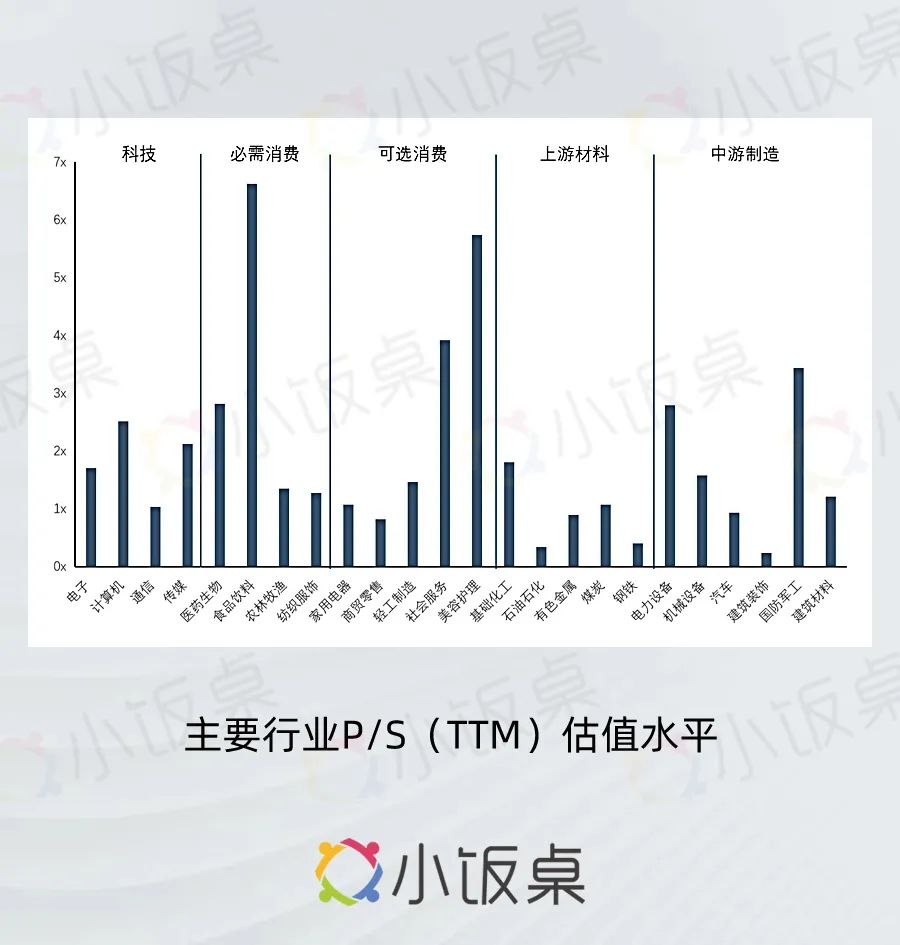

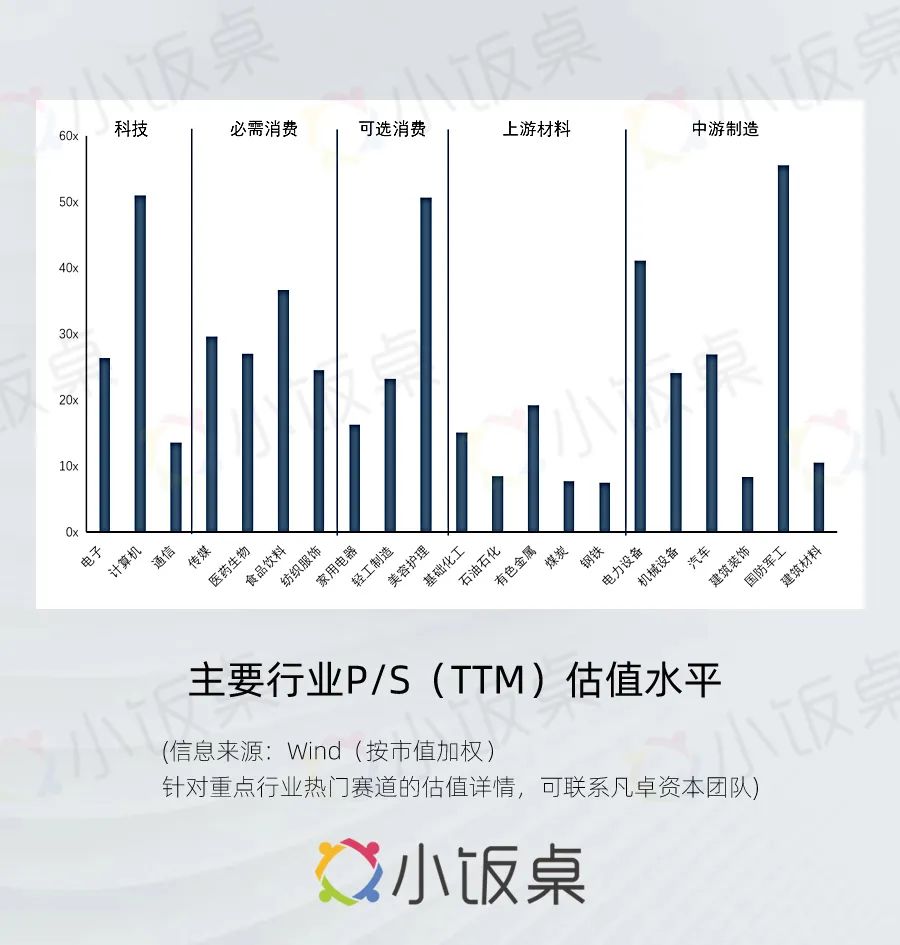

以下是不同行业当前的估值参考,各行业详细表格欢迎与凡卓团队交流。

但是,从金融体系的运行角度,我们相信,在2-4个季度之后,国内市场是有希望回暖的,这既是因为下半年的政治会议,也是因为财政和货币政策存在时滞;创业者们一定要挺住,不能倒在援军出现在地平线的一刻。

超短期来看,我们借用股市上的说法,“五穷、六绝、七翻身”。这个“玄学”的说法,有两个值得借鉴的地方:

• 从金融角度,金融体系内存在年中的“6月30日考核”,临近630,资金流通不畅,而且很多以“12月31日”为财年的公司在5-7月间的信息披露较少,导致估值难以上涨。资金和估值问题,可能在7月之后有所缓解;

• 从业务角度,下半年是我国东部和南部很多项目落地的密集期,在6-7月梅雨季过后,项目施工、生产建设回归正常后,需求可能有所回升。

那么今年,我们的业务和估值水平什么时候能回归均值呢?7月可能是个观察的时间点,一方面看股权市场资金情况,一方面看财政相关的项目情况,如果两者有所回暖,可能意味着我们能得到喘息之机;市场进一步转好,还需要更多时日。

▶ 估值底层逻辑:从增长到赚钱,估值体系为何而变

但是从更长远的角度看,我们的估值水平变化,来源于估值方法和体系的变化,而不只是短期的波动。越来越多的投资者,开始讨论以P/E为尺度的估值方法。

如果我们参考美国的PE/VC市场和国内外二级市场就会发现,他们很少使用我们熟悉的P/S估值。笔者曾接触过美国股权市场,他们的估值方法更多是EV/EBITDA;二级市场更多使用的是P/E估值,传统行业可能看P/B估值,而A股军工、科技等行业才会看P/S估值。如果我们了解各种估值方法的内在逻辑就会觉得,当前投资者的估值方式转变,一点都不让人意外。

从原理上讲,能代表投资人回报的指标,其实有且只有一个:现金流/股权价值,或者它的近似值,净利润/股权价值(E/P)。当一个公司处于稳定状态、脱离高速增长时,它跟其他公司的E/P应该是接近的。很多增速在个位数的美股大公司,像是沃尔玛、可口可乐、麦当劳,以及稳定期的微软等等,P/E都在20-25x之间,这也就意味着它们的E/P大致是4-5%。换言之,即便股价不增长,如果把净利润全部以股息形式发给投资者,这些投资的回报也可以达到近5%。P/E估值法之所以流行也就在于此,它代表了投资者的静态回报,所以我们说,P/E估值是本源。

而P/E估值法假设的是,公司有净利润,净利润没有呈现周期性波动,且增长速度没有特别快(否则投资者可以牺牲当前收益、谋求未来成长,这也是为什么高增长的公司P/E更高)。

如果企业当前亏损,且净利润未来增速很快,我们的假设就变成了,公司未来可以把净利润率显著地提高到对标的大公司水平上,此时我们采用的才是P/S估值法。P/S=股价/收入,P/E=股价/净利润,净利润率=净利润/收入,所以P/S=P/E*净利润率。

之所以我们的股权投资市场,在过去20年间,更通行的估值方式是P/S,也就在于此:在经济高速增长时,公司短期的固定资产、获客费用等投入,在长期都可以转化成更高的利润率;当前较低的利润率水平,并不能代表未来迅速提升的利润率。

但是在当前时间点,在经济增长放缓、资金流入减少的今天,我们的利润率可以迅速大幅提升么?相对困难。我们面对的竞争是更激烈的,大公司的利润率都在降低,更何况我们这些创业公司呢,所以“潜在利润率”和“当前利润率”之间的差距减小,用P/E估值法的合理性更强了。

在这个过程中,有一系列估值指标,涉及到了收入的变形,常见的是P/GMV、P/ARPU等等,这些指标之前也忽视了对盈利的考量。如果从投资者角度看的话,如果之前更注重GMV的增长,那么今天可能更注重的就是UE的跑通、注重每单位的盈利情况了。从我们最近的项目看,投资人对于不同指标的侧重,实际上也是有变化的,这就需要我们不只拿出“盈利的故事”,还要拿出“1-2年内能盈利的数据”了。

如果我们认同,中国经济的长期逻辑发生了改变,那就需要相信,利润率提升不再像之前那么容易了,P/E估值还会盛行;那么为了提升估值、获得投资者的青睐,我们的经营逻辑,恐怕要从之前的“纯以增长为目的”,变为“健康稳健有盈利的增长”。

类似的,美国市场中并购占比更大,财务投资者通过杠杆收购等形式进行投资,这个时候公司需要稳定的现金流来偿还负债、返还给并购基金,由此也诞生了EV/EBITDA。EBITDA是公司可用来返还给债权和股权投资者的现金,EV/EBITDA类似于P/E,大体可以代表这项投资中并购基金可获得回报。如果我们将来打算通过向并购基金等财务投资者退出,那么建议关注公司的营业利润、壁垒等方面的情况,这样便于我们与这类投资者的沟通。