曹文密

小饭桌 记者

wenmi@xfz.cn

打破认知局限,挖掘潜在价值。欢迎分享商业新鲜事儿~

17篇文章

SES(麻省固能)创始人 胡启朝

金羽新能创始人 黄杜斌

金沙江联合资本副总裁 冯语欣

顺为资本副总裁 齐天宇

中国化学与物理电源行业协会秘书长 刘彦龙

某一线机构投资人 陈新

梧桐树资本投资总监 刘宝

1. 无论是半固态还是全固态电池,它们都只是手段而不是目的,都是为了提高安全性,上更高能量密度的正负极。

2. 锂电池的最高能量密度理论上最高只能到350Wh/kg,已到瓶颈期,固态电池能承载更高能量密度的正负极,因此成为下一代动力电池的代表技术。

3. 在供货的成熟锂电池企业,竞争点多是在拼谁的生产管理更精细化、谁的性能和一致性更高、谁的成本结构好,能快速释放电池产能。

4. 对于固态电池初创企业来说,核心考核的能力有三点:研发实力、产品落地能力、客户资源。

5. 电池产业链上的新技术非常多,投资的核心逻辑是看技术转为大规模应用产品的路径是否能走通。

6. 中国建立氧化物固态电池生产线的企业相对多些。从产业化速度来看,氧化物体系进展最快,硫化物体系紧随其后,高能聚合物体系仍处于实验室研究阶段。

7. 车企不在乎电池企业是新技术还是老技术路线,只看批量上车后的运行状态以及成本。

车企参与多采用投资 startup 的形式:大众投资 Quantum Scape,雷诺-日产-三菱联盟投资 Ionic Material,福特、宝马、现代投资 Solid power,北汽、上汽投资清陶,蔚来、天际、爱驰合作辉能科技。车企曾集体错过了液态锂电的布局先机,因此纷纷主动布局固态电池,推动固态电池早日实现商业化,以摆脱在这一核心零部件上受制于人的局面。

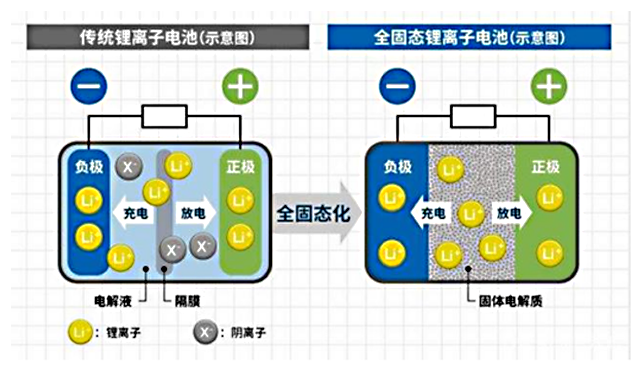

(1)与锂电池相比,固态电池有哪些优势?

- 传统锂电池和固态电池对比 -

● 电芯是一个电池系统的最小单元。多个电芯组成一个模组,再多个模组组成一个电池包,这就是车用动力电池的基本结构。

● 电池的构造有外壳、上盖、极板、隔板、汇流排、极柱、过桥保护板、端子等部件组成。

● 锂电池按用途可分为动力电池、消费电池、储能电池。根据中国化学与物理电源行业协会(CIAPS)统计,2020 年全球锂电池装机量达 260GWh,其中动力锂电占比74%,消费锂电占比19%,储能占比7%。

● 锂电池按形态可分为圆柱电池、方形电池和软包电池等,其生产工艺有一定差异,但整体上可将锂电制造流程划分为前段工序(极片制造)、中段工序(电芯合成)、后段工序(电芯激活检测、电池封装),锂电池的生产工艺流程较长,生产过程中涉及有 50 多道工序。

● 锂电池的设备(精度、稳定性、自动化水平)、制造工艺和生产设备都是影响电池性能的重要因素。

● 锂离子电池是一个复杂的体系,包含了正极、负极、隔膜、电解液、辅材(集流体和粘结剂、导电剂等)。

锂电设备会将正负极材料、隔膜材料、电解液等原料通过有序工艺进行加工制造,制成电池。在锂电产线中,前段、中段、后段设备的价值占比约为4:3:3。其中,涂布、卷绕以及化成分容检测设备分别为前、中、后段最关键的设备,其价值量占比分别达 20%/15%/20%。

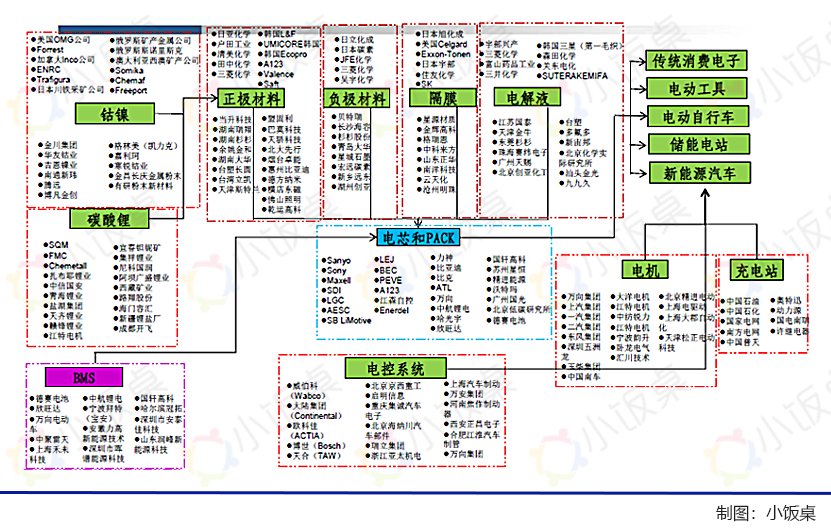

- 锂电池产业链图谱 -

- 锂电池产业链图谱 -

● 目前的技术发展遵循半固态→准固态→全固态发展的路径。

● 其正极材料一般分为:三元锂、硫酸铁锂、钴酸锂和锰酸锂。

● 负极材料一般为:金属锂、碳族、氰化物。

● 其中,正极材料里三元材料由于能量密度优势,占比较高。负极材料里由于金属锂负极材料具有高容量和低电位的优点,成为了全固态锂电池的主要负极材料。采用金属锂做负极,有望提升40—50%的能量密度。目前,全球锂盐产能主要集中在我国,占比约 70%。产能利用率超60%。

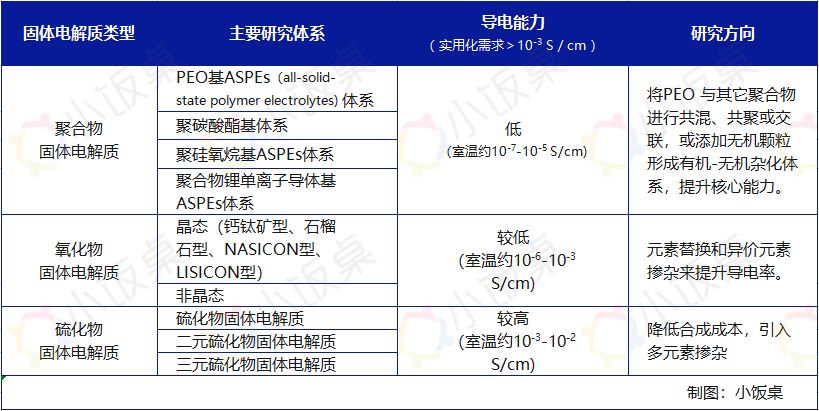

● 电解质分为三个体系:氧化物、硫化物、聚合物。

● 封装方面,目前车规固态电池多采用软包方式。

- 电池结构设计 -

● 高能量密度:电化学窗口可达5V以上,高于液态锂电池(4.2V),可匹匹配高能正极和金属锂负极,大幅提升理论能量密度;高安全性:不可燃、 耐高温、无腐蚀、不挥发;

● 柔性优势:可制备成薄膜电池和柔性电池,更简易安全;

● 循环寿命长:固体电解质有望避免界面膜和锂枝晶刺穿隔膜的问题,循环性有望提升;

● 工作范围宽:无机固体电解质最高温度能到300℃,大大降低热失控风险;体积小,体积能量密度较液态锂电池(石墨负极)提升70%以上,达到500Wh/kg,缩短正负极间距,降低电池厚度。

- 电解质类型 -

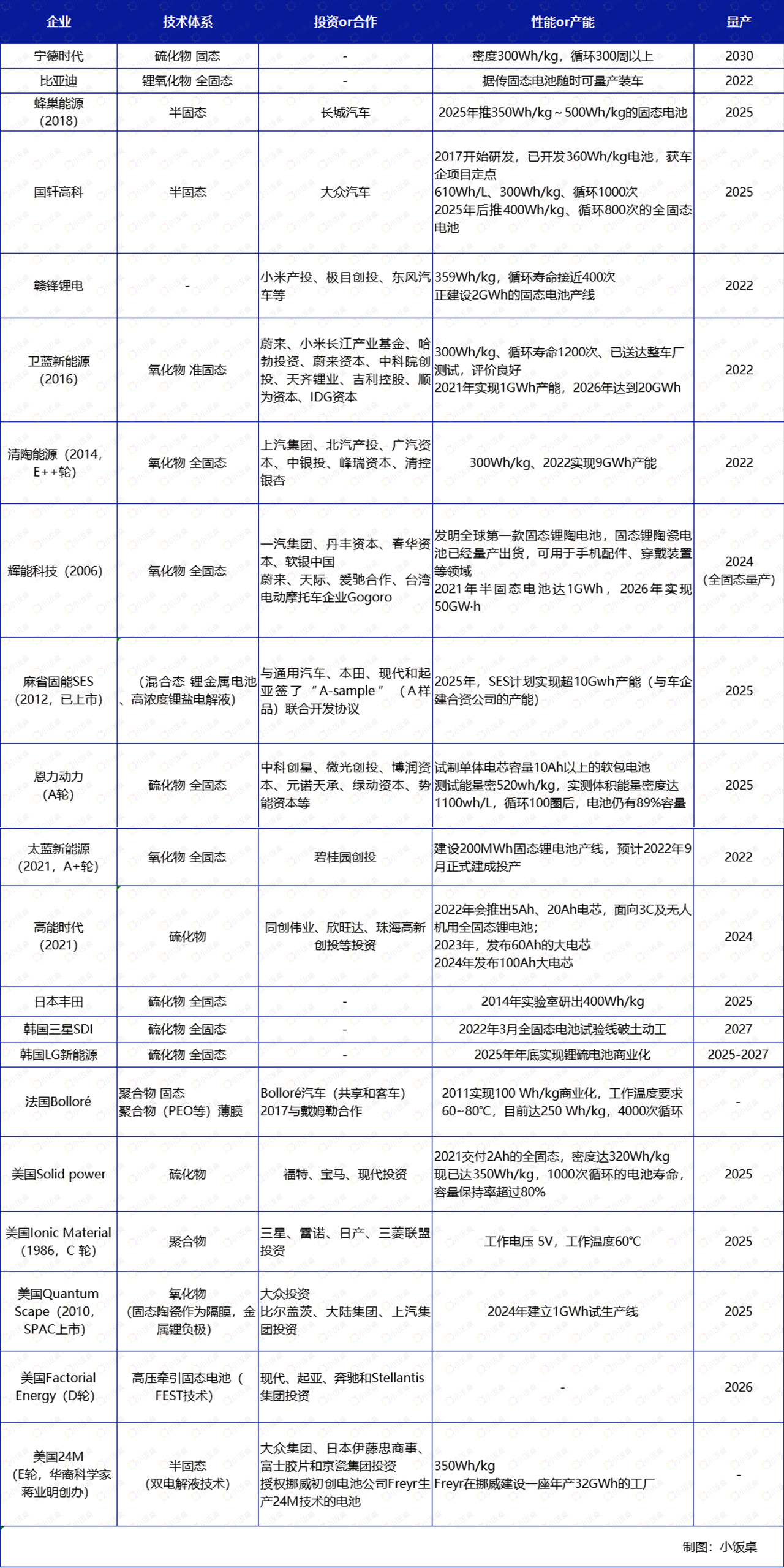

- 国内外布局新电池技术体系的企业 -

- 电解质三个技术路线对比 -

(3)研发上:材料科学没有进步,电池就没有进步

在固态电池领域较为领先的日本丰田已经完成了固态电池制造,预计在2025年实现量产。根据三星SDI的数据,目前日本占据全固态电池技术相关国际专利的68%,位居全球第一,其次是占比16%的美国和占比12%韩国。据其专利摘要,比亚迪固态电池相关专利涉及提供一种正极材料,为核壳结构,所述核为正极活性物质,所述壳包括含锂过渡金属氧化物和Ti2O3,所述含锂过渡金属氧化物的离子电导率高于108S·cm1,高于3.0V电压下所述含锂过渡金属氧化物可脱锂生成氧化物,所述氧化物的电子电导率高于106S·cm1。

初创企业中,成立于2016年的卫蓝新能源,脱胎于中科院物理研究所,背后站着“中国锂电第一人”——82岁高龄的院士陈立泉,他也是宁德时代董事长曾毓群的导师。卫蓝选择氧化物固态电池路线,技术布局分布在无机固体电解质、硅基负极材料、电解质膜、锂铝合金等细分领域。目前,卫蓝计划2022年量产单次充电续航1000公里的混合固液电解质电池;

成立于2014年的清陶,由清华大学博士李峥与博士生导师南策文教授、同学冯玉川创办。2017年开发出固态电池样品,2018年建成全国首条可量产固态锂电池产线,0.1GWh固态电池产线投产,2019年在特种安全领域实现了批量供货,2020年,宜春一期1GWh固态电池产线投产,宜春二期9GWh预计在2022年投产。

SES(麻省固能)创始人胡启朝提到,宁德和LG新能源这样的行业巨头主业依旧是传统锂电,布局下一代电池是在未雨绸缪,只是投入的人力和资源可能有限。而专注于研发下一代电池的初创企业,在选定技术方向后,不论遇到多大难题,都只能背水一战,去解决问题,否则很难杀出重围。

对于巨头来说,投入几亿美金去做新技术研发不会引发内部阻力,如果真正砸下数十亿美金,肯定会遇到传统锂电和新电池部门竞争资源的情况。这种情况,给成长中的下一代电池企业留出了机会。

国轩高科董事长李缜提到,"没有材料科学进步,就没有电池科学进步。国轩高科2000多名研发人员中,有近1000名研究人员是做材料科学研究。材料科学将成为新能源汽车主体。”

(4)落地:多数企业2025年实现量产

需求增长、政策加持、热钱涌入的多重加持下,动力电池厂商纷纷都增资扩产:(5)产业化难题:成本、正负极材料、电解质导电性、工艺设备

在顺为资本副总裁齐天宇看来,不论是半固态还是准固态电池,作为未来全固态电池的过渡解决方案,都有产业价值。多位采访对象提到,电池产业链、电池回收、电池管理软件等领域还存在许多投资机会。

金沙江联合资本副总裁冯语欣表示,投初创企业,想在八到十年内就能够开花结果是一个很难的事情,比如固态电池企业。颠覆性技术的产品化商业化是一个长周期的事情,很烧钱。有很多项目会找到能够持续盈利的市场方向,成为一个好的生意,但财务投资人的不会只是投一个好的生意,而是要投未来有高成长、引领行业发展的项目。

金沙江联合资本副总裁冯语欣提到,对锂电池来说,液态锂离子电芯的早期投资机会已经不多了,正负极材料、电解液、隔膜、电池热管理方案还有一些机会。

电池行业是一个资源消耗行业,随着产量增加,消耗的金属材料越多,成本增加是大趋势,规模摊薄成本效应并不明显。2021年,电池行业核心材料价格的非理性的上涨,警醒企业现在除了要关注如何去提升能量密度等技术性能指标外,更重要的是如何让电池材料真正的循环利用起来,把废旧电池还原成生产材料,这样才能大幅缓解资源紧张的问题。

● 据公开资料显示,2021年8家锂电上市企业净利润最率最高为21.8%,最低-21.38%,平均值为4.26%。6家原材料上市企业净利润最高36.03%,最低10.83%,平均值为20.25%。4家隔膜上市企业净利润率最高34.7%,最低16.49%,平均为21.61%。

● 从数据可以看出,2021年原材料和隔膜企业净利润增长幅度最大,电池企业利润或多或少被蚕食。

电池回收的核心技术不难,主要考验的是工程化能力。

SES(麻省固能)创始人胡启朝认为,除了电池回收外,软件方面也有机会。比如记录原材料产地、品质、追踪电池上车后的寿命、安全、判断电池是报废还是可以继续利用之类的软件。“AI在电池开发过程中的作用很重要,比如电解质配方可能有1000中配比,如何去测试找到更合适,是否有漏掉的,这些都可以用AI去设计、测算、调试。”

除了固态电池外,头部和初创企业也在积极布局其他体系的电池:

● 钠离子电池:宁德时代、欣旺达、中科海钠等。

● 其中,宁德时代已发布了第一代钠离子电池,电芯单体能量密度达160瓦时/千克,常温下15分钟可充满80%的电量,零下20摄氏度的低温环境,可实现90%以上的放电保持率。

● 成立于2017年的中科海钠已在建设全球首条钠离子电池规模化量产产线,产能规划为5GWh,一期项目计划于2022年投产。值得注意的是,无论是中科海钠还是卫蓝新能源,都与中科院物理研究所关系密切。

● 氢燃料电池:北京亿华通;北京氢璞创能;上汽;新源动力;明天氢能;国鸿氢能;电堆方面,出现了一些金属堆企业,比如氢晨,清能,骥翀氢能等。

(1)燃料电池:

中国化学与物理电源行业协会秘书长刘彦龙提到,燃料电池现存两大难点,一是成本,生产方面从提取纯净的氢、运输体积大的氢气罐到注入这些环节成本都较高,二是基础设施加氢站不够,不如锂电池的充电桩普及,因此目前燃料电池多应用于重载卡车、客车等方面。

刘彦龙介绍,燃料电池不像锂电池产业链那么完整,中国企业在一些关键材料和设备方面,还有一定差距。比如膜电极,在性能稳定性和寿命方面比国外有差距。高压储氢罐,国外能做到70兆帕,国内目前只能做到35兆帕。高压的一些储氢链上,因氢气容易泄露,因此对设备要求很高,加注设备、密封设备很多都依赖进口。这些领域都有新的投资机会。

(2)钠离子电池:

刘彦龙提到,钠离子的正极材料使用碳酸钠,碳酸钠是成熟的大宗商品,不存在供应问题,旦负极材料目前相对较难。车企最看重的指标是性能、寿命、成本。钠离子电池在性能方面目前不太能满足上车的需求,多用于储能领域。

梧桐树资本投资总监刘宝曾做过4年电池研发,从产业转投资,19年开始关注储能领域的机会。他开始关注钠离子主要考量两个因素,一是锂是一种稀缺资源,价格会维持相对较高的位置,二是锂资源全球分布的不均匀,中国锂原材料对外依赖程度超70%,存在“卡脖子”风险。

刘宝提到,钠的原子半径、原子量、电极电势都比锂要大,导致钠离子电池的能量密度低于锂离子电池,但钠电池的高低温性、倍率性能、安全性比锂电池好,循环次数也在不断提升。可以预见,钠离子电池会是继锂电池之后第二个大规模产业化的一个电化学储能技术。因此梧桐树资本在2019年投了中科海钠。

工艺方面,虽然钠电的正、负极材料需要重新开发,但钠电池的正极材料也是层状氧化物,其合成工艺和锂电池正极材料没有本质区别;此外,钠电池生产制造工艺和锂电池生产制造相同,钠电池可以沿用整套锂电池的产线,无须重新开发设备。

技术路线方面,刘宝介绍,层状氧化物和普鲁士蓝/白各家企业都在研究,目前层状氧化物已实现批量产业化。

钠离子电池的能量密度低是最大短板,只有找到低成本技术路线,钠离子电池才能实现高性价比,才具备竞争优势。镍的活性很高,能量密度会更好,但是价格高,镍铁锰基正极材料价格较高,而中科海钠在国际上首次发现铜铁锰基层状氧化物正极材料,铜价格更低,材料成本更低。

据刘宝预测,储能市场10年后将有可能达到5000亿。

某一线机构投资人陈新却不那么看好钠离子电池,钠离子的循环寿命目前只有实验室的数据,目前几乎还没见到装机的产品。

另外就是钠离子电池负极,硬碳的工艺成本目前尚未降下来,加上硬碳循环寿命不好,所以导致钠虽然便宜,但把便宜的钱折算到电池的整个寿命里,不见得综合成本更低。

综合来看,不论是选择钠离子、燃料电池、或是固态电池,对于初创企业来说,核心考核的能力有三点:研发实力、产品落地能力、客户资源。

就固态电池而言,具体可以分为:

● 团队配置:科研实力与团队能力是否均衡。

● 研发经验:过去的研发与现在的适配度。

● 产品能力:技术体系是否能满足车规电芯标准、产品上车后的性能、安全、稳定性与循环寿命。

● 规模化量产:对关键材料如电解质的研发落地、批量生产的一致性、成本,产能是否满足客户需求。

顺为资本副总裁齐天宇提到,目前的供需是结构性的不平衡,许多小电池厂拿不到订单,大家都去买宁德时代等头部企业的电池。小电池厂的产能是空置的,而这些产线投资和维护成本昂贵,造成了很大的资源浪费。

当前在供货的成熟锂电池企业,竞争点多是在拼谁的生产管理更精细化、谁的性能和一致性更高、谁的成本结构好,能快速释放电池产能。谁能交付品质更高、量更多的电池,谁就胜出。

齐天宇认为,固态电池目前还处于早期技术发展阶段,装车后的实际运行效果很关键,从这个角度看,拥有更深厚的技术积累、更强的工程经验的团队更有优势。

某一线机构投资人陈新认为,固态电池有两个差异化优势,一是安全,二是可以承载更高能量密度的正负极。把固态电池理解成为一种“平台”会更好,它的材料搭配可以有成百上千种,但核心都是为了满足车企的需求。

比起锂离子电池,锂金属电池在续航上的表现更加出色。目前,锂金属电池还在商业化应用的早期阶段,未来它的优点或将先在SUV车型上体现。胡启朝认为,动力电池从最初的铅酸电池到后来的镍电池,再到当前市场应用最广泛的锂离子电池,未来的方向会最终走向锂金属电池,长期来看锂金属电池可以完全替代锂离子电池。

某一线机构投资人陈新认为,固态电池企业的竞争力要看综合实力。目前国内充电基础设备尚不完善,如果固态电池没有解决充电慢的问题,没有实现规模量产,成本就很难降下来,也就很难拿到车企订单。“没有车企会用一块儿可以续航1000公里,但充电需要10小时的电池。”

北汽集团副总经理廖振波则站在车企的角度给出建议:在能量密度不降低的情况下,要增强安全性,别去走其他的路线,扎扎实实把半固态,也就是固混电池做上去。固混电池电解质5%-10%是液态的时候,它是比较安全的,同时能量密度也满足汽车企业的要求。“我强烈呼吁电池企业,不要犹豫了,赶快产业化,赶快给我们整车企业提供安全可靠的固混电池。”

多位采访对象提到,预计固态电池2023年会迎来快速增长,2025年前后达到百亿规模。

部分资料数据来源: