史素云

小饭桌 记者

suyun@xfz.cn

关注泛文娱、新消费、教育、出海

156篇文章

本文首发于微信公众号:小饭桌 作者:史素云 编辑:王艳

本文首发于微信公众号:小饭桌 作者:史素云 编辑:王艳

近期,以“紫燕百味鸡”打出名号的紫燕食品在上海证监局官网披露了首次公开发行股票并上市辅导备案情况报告,筹划A股上市。

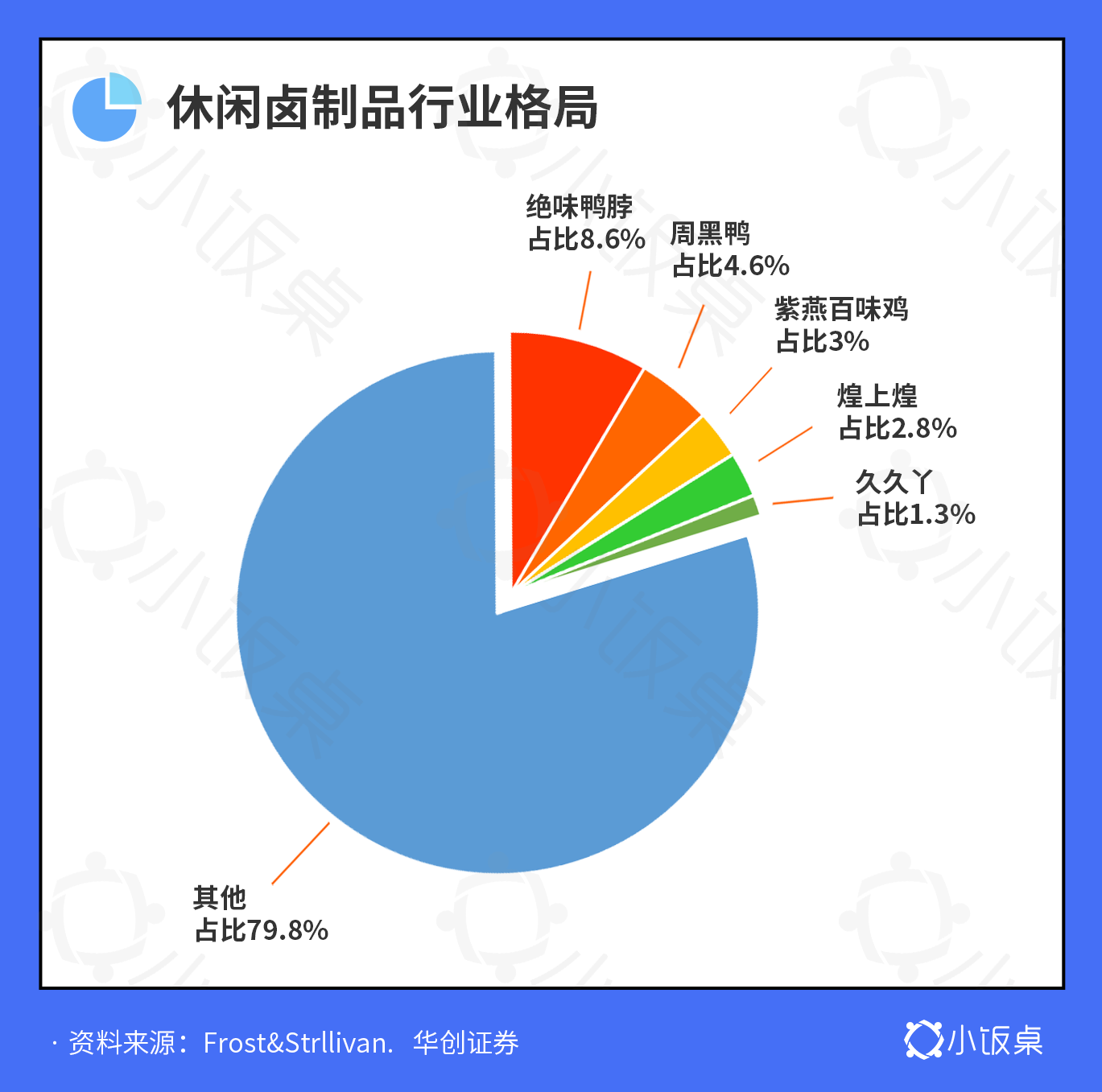

这意味着,卤味二级市场绝味、周黑鸭、煌上煌三足鼎立的状态将被重构。

而在一级市场,资本透过紫燕食品也看到了争做“鸭王”背后的新机遇:卤味餐桌场景或大有可为。此时,一批试图将餐桌卤味品牌化的初创区域品牌开始走入投资人视野,社区熟食卤制品连锁品牌卤林传奇获得一线基金投资的消息也不胫而走。

其实早在2017年绝味食品上市后,创投圈就有资本在关注卤味赛道。天图投资先后投资过狮头牌卤味研究所、卤人甲等品牌;创新工场投资过小蹄大作;高榕资本、顺为资本投资过黄太后;IDG投资过鸡王凤爪;老鹰基金投资过王小卤;而绝味旗下网聚资本也曾投资过舞爪食品 、颜家辣酱鸭等项目。

卤味赛道为何能够在国内经久不衰?四个巨头之下,行业新机会在哪?为什么卤味很难跑出全国性品牌?在下半场竞争中,初创公司应该怎么打?

带着这些问题,小饭桌采访了

鲜卤家创始人兼CEO 汪小海

舞爪食品创始人 郑锦清

爬手食品创始人兼CEO 王亚军

某VC投资人 陆明

本文核心要点提示:

1. 普适性、上瘾性、便利性、易复制性让卤味赛道经久不衰;

2. 卤味行业虽历史悠久,但市场格局较为分散,2018年行业CR5(行业前五名市场集中度)市占率约为21%;

3. 新品类、新口味、新场景,新渠道是初创公司的核心机会点所在;

4. 从制作工艺来看,工业卤仍是主流,但鲜卤有抬头之势;

5. 产品上,休闲卤味主力是禽类,餐桌卤味品类齐全最重要;

6. 供应链、门店扩张与管理能力是资本最重视的指标。

从本质来说,卤并非是一个品类,而是一种食品烹饪加工工艺,与炸、烤、煮等并列。卤制品口味的关键在于卤水配置,一般卤水是由数十种不同的中药香料调和而成。“如果站在产品的角度上,卤只是一种味蕾,而如果站在更高的高度去看,卤可以是所有工艺前置工艺。”鸡爪零售品牌爬手食品创始人兼CEO王亚军认为,如今食品材料以及品类本身已经很难有创新,未来卤与各其他工艺相结合的“工艺组合”将成为主流,在此基础上会有很多新型产品模式诞生。

早在两千年前卤味便作为下酒菜登上大众餐桌,随着工艺的发展,卤制品本身出现差异性。以制作方法划分,有酱卤、热卤、干卤等;以产品颜色划分,有红卤、黄卤、白卤三类;以地域划分,有川卤、潮汕卤味、泉州卤味等代表,具体来说,每个区域都有自己的特色,比如川卤中的棒棒鸡,潮汕的卤鹅,泉州的洪濑鸡爪。

从上世纪90年代至本世纪初期,一批试图对行业进行连锁化的品牌开始出现,这是中国卤味发展史上的关键性节点,为了尽可能实现标准化复制,在此期间创立的煌上煌、周黑鸭、久久丫、绝味等公司都走上了更偏休闲场景的路线,卤味从餐桌逐步向小吃靠拢。

2012年,煌上煌作为“卤味第一股”在深圳证券交易所中小板上市,之后五年内,周黑鸭、绝味也陆续奔赴二级市场,很难想象,鸭货这个小品类,一时之间竟撑起了三家上市公司。

不仅如此,煌上煌在年报中指出,2019年中国卤制品行业市场零售规模1100亿元,同比增长20%,预计2020年,中国卤制品零售额将达1235亿元。

为什么一个区区鸭货能造就如此大的市场?这与卤制品本身特性有关。

第一,卤味具备普适性。不同于其他消费品,卤味已经没有了阶级标签,穷富老少皆宜。尽管这样的品类很难卖出高品牌溢价,但却可以迅速拓店,门店天花板非常高,而且销售渠道也很多样化,目前单单是绝味在全国就已有超万家门店。

第二,卤味上瘾性很高。川卤重麻辣,湖北卤味重甜辣,江浙一带则重油赤酱,这些口味都决定了消费者对卤味的上瘾性,从而提升了其复购率。根据华创证券的调研数据,大部分消费者每个月会购买1-3次卤制品。

第三,卤味销售渠道灵活,消费者购买便利。街边市场、车站、机场、便利店、商场甚至线上旗舰店,这些卤味品牌无孔不入地渗透到了各个人流高地。

第四,休闲卤味大都以禽类为主,素菜为辅,品种较少,品牌更易对门店进行复制。以绝味为例,作为卤味赛道龙头,近年来,其每年开店数量达800-1200家。

多重因素共同作用加之疫情催化,今年卤味行业迎来大爆发。不管是全国性品牌紫燕百味鸡的上市,还是廖记食品、盛香亭等区域性品牌的全国性扩张都在印证这一点。

但当前卤味市场仍然以夫妻老婆店为主,行业格局较为分散,2018年行业CR5(绝味、周黑鸭、紫燕食品、煌上煌、周黑鸭)市占率约为21%。而在一个新鲜短保、口味上瘾且品类细分的成熟市场中,第一名的市占率会在15%-30%之间,CR5可达到60%-80%。

这给了一批初创公司奋起直追的机会,不断有公司依靠新场景、新品类、新口味、新渠道的排列组合进入市场。

疫情的出现在加速卤味行业洗牌,一方面,一些小作坊式的门店受限于资金压力开始倒闭;另一方面,疫情使整个行业发生结构性变化,消费者不外出但寻求味蕾刺激让背靠社区的餐桌卤味销量暴增。据某VC投资人陆明介绍,他关注这个赛道的最初目的就是在餐桌卤味尚未形成垄断效应时,寻找具备潜力的初创公司。

当然除了切中餐桌场景的初创公司,还有一批切入空白品类、空白渠道,依靠产品创新对行业进行变革的公司。

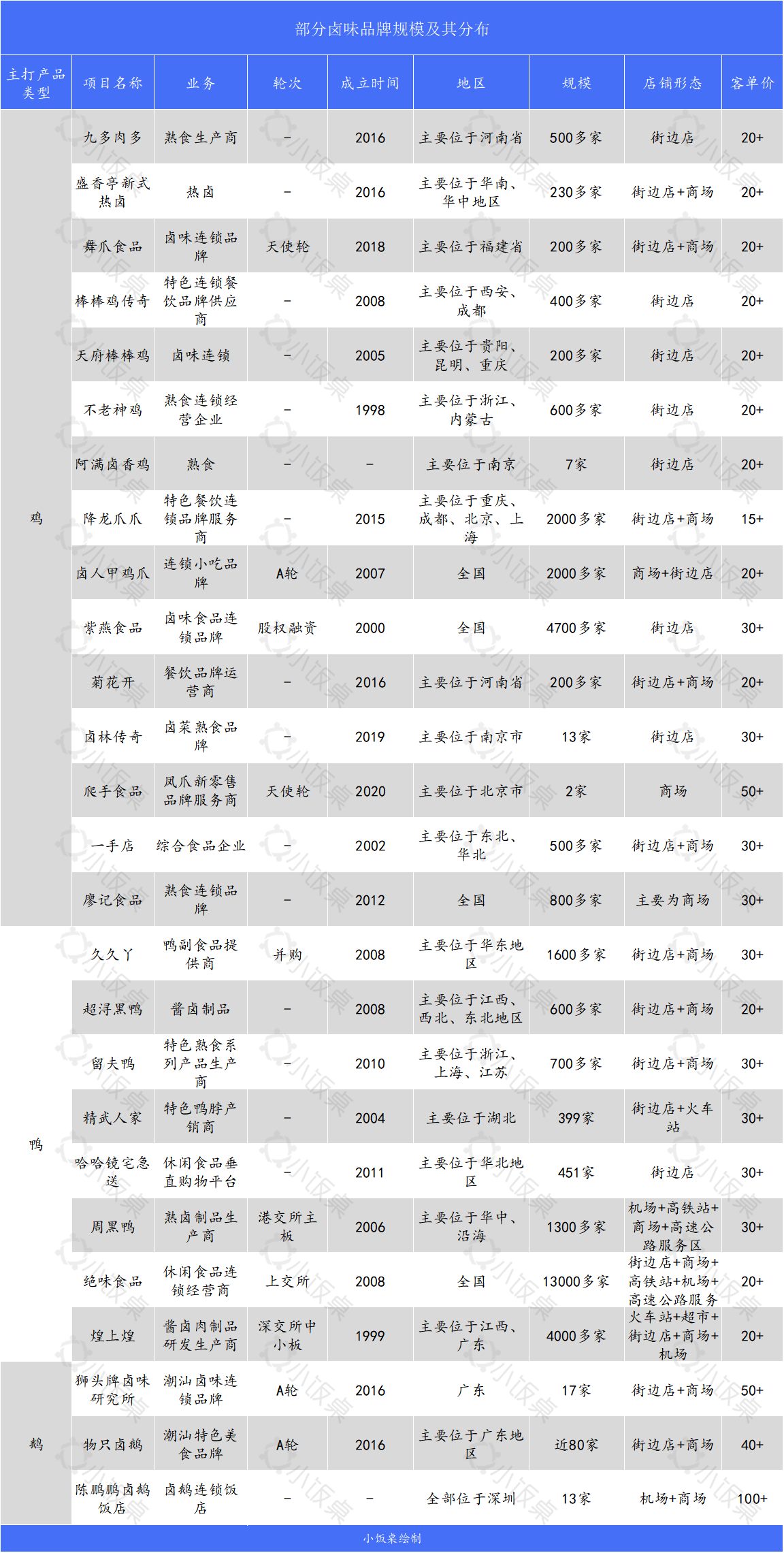

(小饭桌绘制了部分卤味品牌信息,数据来源于餐眼、企名片等)

1. 新品类:鸡爪迎头赶上,卤鹅偏安一隅

从淘宝数据来看,今年鸡肉类休闲零食销售额增幅远高于往年,6月份销售数据相较于去年11月份,销售额增加近40%。

其中王小卤的快速崛起展示了鸡爪行业的潜力,从其2019年4月中旬入驻淘宝,仅一年的时间,便做到了该类目第一名,目前月销在1500万元左右。三只松鼠、良品铺子等也均在销售鸡爪类产品,销售额十分可观。

其实除了这些品牌,在鸡爪的零售行业,一直有一位低调的“老大哥”——有友,有友成立于2007年,于2019年上市,去年营收超10亿人民币,仅泡椒凤爪便占据整体营收的80%,自疫情以来,有友市值一直呈现飙升趋势,从最低值35亿一直涨至最高值95亿。

在王亚军看来,有友之外,鸡爪行业还有非常大的机遇,“随着消费者对鸡爪的消费需求在增多,更多口味、更多经营模式亟待被发掘。”据王亚军介绍,有友除了品牌,最有价值的壁垒是一套成熟的经销商体制,这使得消费者从一线城市的便利店到农村的小卖部都可以买到有友的产品,有友在年报中也曾提到目前其经销商销售占比达到95%以上,但经销商体制的根深蒂固也束缚住了有友在直销方向的发展,同时使其价格居高不下。

在进行鸡爪销售时,成立于2020年的爬手食品更多将终端握在自己手中。目前其主要有to B、to C两条业务线。在to B线上,爬手食品会为餐饮同行提供鸡爪供应链解决方案;而在to C线上,爬手食品有自己的直营店铺,同时预包装鸡爪还在KA(直接销售终端平台)、爬手食品鸡爪零售小店、线上天猫旗舰店等渠道销售。

目前爬手食品在北京已有两家直营“餐饮聚合前置店“,这两家店铺集合了酱卤、卤烤、卤炸、卤煮四种新型工艺组合,产品主打鸡爪,由总部提供半成品,以冷冻的方式进行物流、仓储。每个爬手食品店铺仅需一名销售人员,操作标准化程度极高,其人均消费在50元左右,其中位于西二旗的店铺一天销售额最高可达3700元。

在KA渠道,爬手食品已经进驻了便利蜂、每日优鲜、盒马鲜生。据王亚军介绍,要在其他零售渠道进行销售,付出的成本并不低,这些渠道要求的毛利一般在45%左右,比较强势的甚至要到了60%,而品牌一款鸡爪的毛利最高也只有60%多。

在口味上,爬手食品也对产品进行了创新。摒弃了以往鸡爪的软糯形象,将其做成又脆又硬,有嚼劲,可以啃的口感。要达到这种口感需要在加工过程中对产品先卤后泡,其中卤需要几个小时,之后需要再用冷水加调料浸泡几天时间。目前爬手食品主打口味是酱香,避开了有友的泡椒鸡爪与王小卤的虎皮鸡爪。

福建鸡爪区域连锁品牌舞爪食品则是在洪濑鸡爪Q弹口感的基础上与年轻人喜欢的甜、鲜、香、辣、麻口味相结合。现阶段舞爪食品已经推出了酱卤花椒、柠檬泡爪、风干、烟熏等四个系列。在郑锦清看来,福建本土非常有名气的洪濑鸡爪之所以走不到全国,很大程度上都是因为当地鸡爪口味过于清淡。

舞爪食品创立于2017年,产品以短保(5-7天)盒装为主,为了拓宽销售渠道,其有意推出长保产品。目前舞爪食品有近200家门店,其中只有7家直营店,多集中于福建,浙江、广州略有延伸。

“绝味代表湖南,周黑鸭代表湖北,煌上煌代表江西,但一直都有洪濑鸡爪的福建却在卤味行业没有一个全国性代表品牌。”郑锦清认为,在目前行业还未有垄断性品牌出现时,区域性品牌依赖品类创新,仍有赶超机会。

同样有这种想法的还有“卤鹅派”。从2016年开始就有一批广东创业者试图将卤鹅带出潮汕,当时涌现出了狮头牌卤味研究所、陈鹏鹏卤鹅饭店、物只卤鹅等专门经营卤鹅的门店。作为网红店铺,陈鹏鹏卤鹅饭店曾创下过日客流超千人的成绩,在深圳一年内开出数家实体门店。

与其他品类相比,卤鹅是唯一一个依靠单一品类就可以支撑起一家餐厅的品类。陈鹏鹏卤鹅饭店曾就是将鹅的各个部位分拆,做成不同菜品。

但在之后的发展中,卤鹅所面临的问题逐渐暴露。供应链问题最为致命,与鸡鸭等品类相比,鹅的养殖普及度本身就低,而且潮汕卤鹅所需食材是狮头鹅,这使行业原材料获取难度加大;同时,随着网红光环所带来的泡沫逐渐破灭,全国究竟有多少消费者对卤鹅有持续复购需求仍需考量。

目前各卤鹅品牌都推出了改良之道。比如,陈鹏鹏卤鹅饭店从一开始的卤鹅单品店向主打卤鹅的潮汕菜综合门店转型;狮头牌卤味研究所推出了以卤鹅、手撕鸡、豉油鸡等产品为主的烧腊集合店。

总结来看,鸭货以外,鸡爪有短时间内诞生全国大品牌的可能性,而卤鹅仍处于偏安一隅的状态,尚需时间培养消费者消费习惯。

2. 新场景:餐桌市场大而难啃

上文提到随着卤味行业发生结构性变化,佐餐类型的餐桌卤味被寄予厚望。“卤制品这个行业前三十年看休闲,后三十年看餐桌。”在“一站式餐桌熟食超市”品牌鲜卤家创始人汪小海看来,熟食赛道,这种连锁的社区小店生意,通过更大规模化连锁,不断提升运营效率,最终能成就一个百亿级品牌。

鲜卤家成立于2015年,扎根社区,服务家庭用户,目前已经在石家庄有50余家直营店铺,今年三月其正式开放加盟,在河北、北京、山东、天津、河南、山西等20个省市有150余家加盟店铺。

陆明认为,对于餐桌卤味而言,产品品类齐全且具备创新性非常关键,“卤味行业门槛低,制作工艺并不复杂,这就造成了松散混乱的局面,年轻化的品牌在入行时首先要解决的便是产品问题。”

现阶段鲜卤家已经推出了200余种餐桌产品,包含熟食卤味、豆品素食、鸭货海鲜、佐餐辅食、便捷菜肴等系列8种类别,其中卤制品与非卤制品各占50%。

同样以餐桌卤味切入的卤林传奇甚至会与很多研究院所合作,研究新品种与新口味,其所销售的猪头肉、猪蹄、猪耳朵、猪肚、牛肉都是研究成果。

不管是鲜卤家还是卤林传奇,对于加盟都极为谨慎,这恰恰是因为餐桌卤味看起来市场体量可以与休闲卤味相媲美,但初创企业想要啃下来却非常耗时耗力。产品品类多样化、走鲜卤模式都拉高了公司进行标准化的难度,除非用足够多直营门店将样板打好,否则即便提前有了加盟门店公司也会出现各种问题。

郑锦清承认餐桌卤味市场还有很多机会,但从一开始他便放弃了餐桌市场,在他看来,当下消费主力是年轻人,休闲卤味更切合年轻人的需求,所以舞爪食品的门店主要开在商业与社区的交界处以及商圈的步行街,而绝不会开在菜市场门口。

王亚军持有相同观点:虽然社区房租低,但很难发生复购。因为年轻人只会在周末休闲时进行消费,而常年在社区消费的都是老年人,一方面,老年人不能吃辣;另一方面老年人出于不划算的心态也不会买卤味的素菜。“社区餐饮要想成功,最基本的要求是做消费者在家不会做的品类。”

总结来看,餐桌卤味虽然市场巨大,但公司是否有能力将单店模型做正,还是要打上问号。

3. 新渠道:商场猛速狂奔,线上初见涨势

卤制品销售渠道多样,品牌根据定位不同在选择开店地区上也有所差异,比如周黑鸭大多开在机场、高铁等高势能的交通枢纽,绝味大多以街边店的形式出现,煌上煌在火车站、超市等地有绝对的话语权。

随着越来越多商场作为新商业消费体出现,街边店日渐式微,专门依托商场的休闲卤味品牌开始崛起。

早在2017年廖记食品便开始在全国商场开店,目前已进驻近200家商场。这使其产品消费场景再一次被拓宽,消费者在逛街、看电影的时候可以人手一杯棒棒鸡。商场中巨大的年轻客流保证了廖记门店的毛利率,据媒体介绍,现阶段其毛利率可以达到55%-65%。

成立于2016年的长沙品牌盛香亭在全国也已拥有200多家门店,遍布湖南、湖北、广东、江苏等地。产品形态为小碗装,品类涵盖荤、素、海鲜、主食、冰粉,招牌产品有小鸡爪、小翅尖、牛筋丸、猪蹄、排骨、千页豆腐等。

卤味品牌与商场处于同步扩张期,未来随着下沉市场商场格局逐渐成熟,扎根于商场的卤味品牌也将迅速在各个地区实现规模化。

除了商场,线上也成为众多品牌销售卤味的热门渠道。上文中已经提到王小卤已经在线上做到了鸡爪品类的第一名,三只松鼠、良品铺子、甄味尚、无穷食品、裕昌食品等紧随其后。

长期以来,卤味的销售一直过于依赖线下,线上渠道满足了卤味狂热粉丝的囤货需求,王小卤的崛起之快也显示出线上的巨大潜力。但在王亚军看来,卤味生意的大头还在线下,线上对于大部分品牌来说只能作为补充存在。“线上太依赖投放了,一旦投放停下来,营收立马会掉,而且在线上红利逐渐消逝的态势下,只有对线上流量运营非常有经验的团队才能把品牌打出来并实现盈利。”

据陆明介绍,在他关注卤味品牌时,有四个重要维度,其中排在第一位的便是团队综合管理能力,涵盖对供应链的管控与对门店的管理能力。

其实对各初创公司之前的融资情况进行总结,也可以得出相似结论,大部分创业者在做现有品牌之前都曾有过餐饮经验。比如,卤林传奇创始人曾是雨润集团食品事业部总经理,而且也曾有过为社区团购平台做顾问的经验;爬手食品创始人做过鸡爪外贸生意,还曾创立过品牌“凉白开”;舞爪食品创始人15年间一直在各种业态的餐饮品牌做尝试,其中令狐冲烤鱼是较为典型的一个案例。

对于卤味品牌来说,尤其在发展初期,创始人的从业经验在很大程度上决定了公司对于供应商是否具备议价能力。

以鸡爪为例,国内鸡爪大多是从国外进口而来,但进口鸡爪都是不带杆的,所以带杆鸡爪只能向国内供应商采购,但国内生产这种鸡爪的“老大哥”山东凤祥实业有限公司主要做出口贸易,是麦当劳、肯德基等国际快餐巨头在我国最大的鸡肉供应商之一。即便凤祥做内销,价格也会从对外的8元/斤涨至14元/斤,而且一般只选择有友这种大公司合作。只有有资源的创始团队才能将价格压下来。

除了原材料,创始人对生产工厂也需要有强识别能力。同样以鸡爪为例,王小卤、良品铺子、爬手食品等品牌的虎皮鸡爪都是由江苏骥洋食品有限公司代工,爬手食品五支装成本在7元左右,而某知名品牌成本却在9元左右。

对于锁鲜类品牌来说,自有工厂的多少决定了店铺扩张进度、产品新鲜程度、物流成本等多重重要问题。据郑锦清介绍,没有自有或长期合作的工厂是限制区域品牌进行在全国扩张的核心原因之一。绝味目前拥有投产及在建工厂20余家,每个工厂在300公里运输半径内可完成当日配送,周黑鸭与煌上煌也分别有5个、6个生产基地。

前端供应链问题只是基础,后面公司对于店铺的管理能力决定公司是否能够有健康的盈利模型。

在三大上市公司中,绝味与煌上煌均以加盟为主,周黑鸭更注重品牌调性,1300余家店铺中,全部为直营模式,今年开始尝试开放特许经营模式。陆明认为,在卤味行业加盟模式更利于公司扩展,前期在直营店打好样板,后期逐渐开放加盟是最健康的路线,但加盟同时也对团队管理能力提出了要求。

绝味每年能开店800-1200家,有赖于其较强的管理能力。对于加盟商,绝味有统一运营标准与四级加盟商委员体系,同时其还在早期便引入了ERP系统,对门店进行精细化管理,并对加盟商实施信息化培训。

舞爪食品作为早期公司,也有一套自己的加盟商管理机制。在舞爪,销售能力最强的员工不会被留在总部,而是作为督导被分配到各个地区帮助加盟商卖鸡爪,并且督导的收入会与加盟商业绩挂钩。

总结来说,虽然卤味市场在新品类、新场景、新渠道等维度都有较大发展空间,但目前已经有初创企业开始陆续抢滩布局,未来新公司想要切入,除非团队资源非常丰富,否则很难再做起来。而赛道内的公司,在打磨产品的基础上,整合供应链资源并打磨好自己的门店管理标准,未来会有成为卤味行业下一个上市公司的可能性。