王世雨,险峰长青首支B轮基金险峰旗云管理合伙人,具有多年TMT行业的投资经验,此前曾任职于启明创投和华兴资本。重点关注文化娱乐,电子商务,互联网+和企业服务等领域。在其从业期间,主导了包括Bilibili、美图网、铁甲网,云游科技(0484.HK)等优秀的互联网公司的投资。

VC到底喜欢什么样的项目

首先,坦白说,没有所谓的“投资成功学”,也没有“创业成功学”。投资,在我看来其实是一种艺术行为,而不是一个熟练工种,得符合你自己的世界观、价值判断体系,是很个性化的东西。

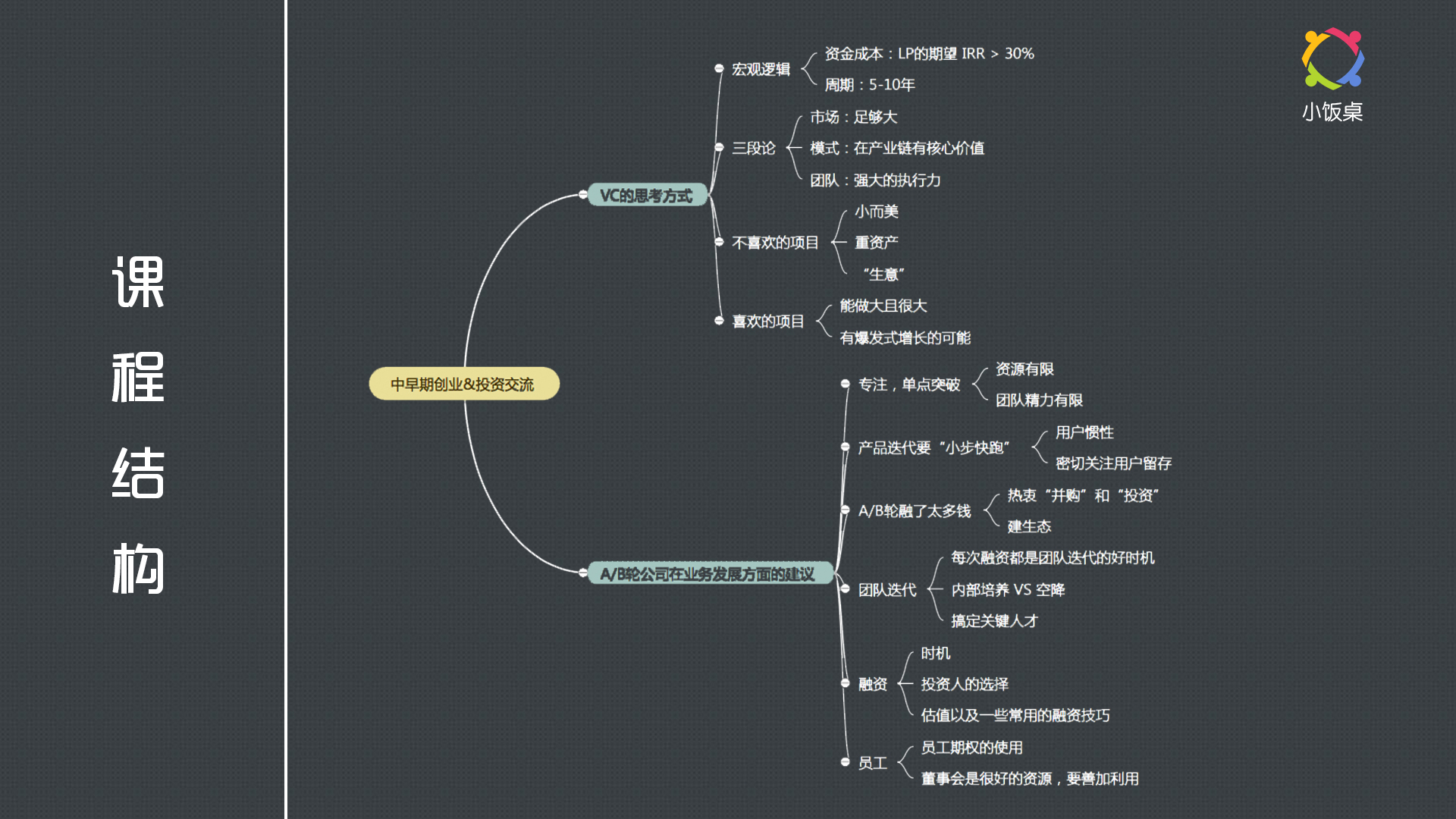

那么vc如何判断一个项目值不值得投资呢?从宏观的逻辑上来讲,是由它的资金成本和投资周期来决定的。

❖ 成本:LP的期望IRR > 30% 。大家也知道,VC的钱其实不是我们自己的钱,大部分是由我们的出资人,也就是LP来投的。那么,他们投我们的时候,希望我们能够生成的回报是每年大于30%的。因为一个基金期限通常是5-10年,LP把钱给到你,意味着5-10年间他既不能赎回,也不能兑现。所以LP损失了流动性,对回报的期望就会高很多,这可以理解为我们vc拿钱的成本。

❖ 周期:5-10年(通常2-3年投资期,2-3年管理期,2-3年退出期)。其实,对于一家真正从零开始的公司来说,5-10年只是它生命周期里的一个青春期。所以整体来讲,5-10年我们投进去、陪公司成长、然后再退出,不算是一个非常长的时间。但在这个时间里面,投资人需要在比较短的时间内实现公司的快速增值。

此外,vc有一个惯常的投资逻辑,即“三段论”:市场、模式、团队。

• 市场要足够大;

• 商业模式在产业链要有核心价值;

• 团队要有强大的执行力。

因此,通常VC不喜欢什么样的项目呢?

第一种是小而美的项目。可能在一个非常垂直细分的市场里,它占有不错的地位,有一些收入,但是这个收入的天花板是非常明显的。

第二种是重资产的模式(资金的单位使用效率低)。比如一个典型的例子就是线下的开店模式,或者电影院行业,即使不是你自己买地去建电影院,但是设备成本和装修成本都非常高,这种典型的重资产模式行业,其实不适合VC去参与。

第三种是生意。比如说开10个包子铺,每个包子铺都是挣钱的,一天流水最高能有3000-5000,从生意的角度来讲是非常好的,但因为我们拿钱背后的成本实在是太高了,所以即使你的生意再挣钱,也不可能大于我的成本,因此我投你是没有任何意义的。

那么,通常VC喜欢什么样的项目呢?

能做到很大,且有爆发式增长的可能。因为第一,VC的资金成本很高,所以他们需要找到一种轻资产、且具有爆发性增长可能性的商业模式;第二,相对而言,它的周期在一个企业的发展历程中,不是那么长,所以需要你有短期爆炸式增长的可能性。

成功率也是一个问题。比如我投的10个项目,不是每个项目都成功,所以我每个项目的回报预期必须是在5-10倍。这样的情况下,我可能有5个项目成功了,5个项目没成功,才能保证我最终的平均回报是在3-5倍,从而满足5-10年间我每年至少30%的回报。

另外,其实很多时候盈利、风险等只是辅助性决策因素。有的时候人们会觉得VC很傻,明显是坑还有人往里跳,其实不是 VC没考虑到,而是怕错过。比如现在比较火的一个项目叫摩拜单车(mobike),这种模式如果你算账会发现它很难盈利,那为什么有这么多的VC往里面放钱?因为大家认为它有可能成为城市的大交通+小交通中小交通这一段的终极解决方案,如果不考虑道德因素,这种模式会有非常大的社会效应。

最后,You must believe in something。在做投资的时候,很多人可能会有一种困境,比如在你刚刚入行时,你可能会觉得什么项目都挺好,每一个创业者都很牛,但是再过一段时间你会发现,什么项目都有问题,没有完美的商业模式,如果有早就有大公司轻而易举干了。这个时候,你必须相信一些事情,你在做早期投资也好,创业也好,有的时候你必须去执着地相信一件事情,在你现有价值体系基础上,不断获取新信息,进行分析处理,然后形成自己的判断,最后坚持不懈去做。

对A/B轮公司的六点建议

借用之前金沙江的朱啸虎先生在小饭桌讲课的观点,即:创业公司在天使阶段的主要任务是组建团队、寻找商业模式,A轮是磨合团队、单点验证这个商业模式,B轮是扩充团队、验证商业模式可以规模化放大,C轮就是专业人士来补公司的这个短版,迅速占领全国的核心市场。

就我个人而言,对A/B轮创业公司主要有以下六点建议:

在A轮时,你切忌去分散自己主营的方向,因为此时你的团队整体规模较弱,你的时间与资源都是有限的,在这样的情况下,你不太可能同时做好两件事情。

比如在打车软件这个行业,当时其实只有滴滴和快车两家,滴滴就是因为没有去做任何的其他业务,专心把出租车这个领域做透,最终赢下了这场战争。所以你一定要在自己行业里,把最核心的地方做透。

用户都是有惯性的。虽然从CEO、产品经理的角度来讲,你认为新版本会有很大的改进,但现在用户面临的选择很多,如果你在版本和版本之间的变化过大,可能导致你的留存在短期内有非常大的下降。对于一个创业公司来讲,这意味着你的融资周期可能推迟6个月,意味着你公司可能会死亡,所以需要密切关注用户留存。

比如现在三星的note 7事件,三星为了迅速抢占出货的时间窗口和市场占有率,忽略了一些安全性因素。现在回头看,可能这个事件会成为它整个生命周期里的一个标志性事件。

几乎我见到的很多知名创业者都会犯的一个毛病就是热衷并购和投资。他其实忽略了一个问题,你是A/B轮的公司,你本身实际上是比较弱的,是VC的钱让你持续做,并不表示你的公司已经盈利了。这个时候,即使你投资并购,也会在整合时发现你根本没有整合能力。所以我认为对于早期的投资,要广积粮、缓称王,不要想着我有钱了就去建生态。

我认为“建生态”是你到了C/D轮,甚至是上市以后才去做的事情。作为一个A/B轮的公司,能够接受你投资并购的公司,通常不是太好的公司,这样不仅会浪费你的钱,最主要还是会浪费你团队的精力,把你拖入一个很大的深渊。

✪ 每次融资都是团队迭代的好时机。你要劝一些老人让位,把一些更有经验、更高级的人才引入进来。

✪ 在内部培养还是空降上,价值观很重要。一些高管问我到底是内部培养呢还是空降呢?其实我认为这些不是核心问题,核心在于找到合适的人。价值观很重要,你可以在能力上做一些打折,在价值观和他对公司本身的能动性上做一个平衡,而不是一味追求名头高、能力最强的人。

✪ 搞定关键人才,有人性的把握。在搞定一些关键的人才上,你一定要有多方收集信息的能力,要对人性有一个把握。

❂ 提前做好准备,把握时机。对于早期创业公司来说,你永远没有一个完全符合你的时间点,等你调整好、或者缺钱的时候再融资时,第一公司的风险很高,第二你在谈判时,在条款、估值等方面辗转腾挪的空间就会少很多。

❂ 投资基金与投资人的选择

对于基金来讲,建议大家第一看品牌,第二看它的投资期。

在投资人的选择上面,品牌是一个门槛,在这之外更关键的是,你应该去关注什么样的人在跟你打交道。

❂ 一些常用的融资技巧

融资时不要先亮出你的估值。估值取决于最后的供求关系,不要提前吓走一些投资人。

FA在融资过程中的作用还是比较明显的。第一是流程管理,第二是在短期内帮你组织起来一个询价机制。

➢ 要有一个公平的机制。在时间点的发放上,我认为天使轮、A轮,往后的轮都可以发,没有一个固定时间节点。长久来讲,再多的技巧也没用,核心还是利益要给到。另外,你也需要有一个回收机制。

➢ 董事会是很好的资源,要善加利用。董事会的意义在于集思广益与资源给予。给你汇报一下我现在做的事情,有好的也有不好的,大家有没有什么建议?我现在需要什么资源,大家有没有一些资源能给到我?此外,核心也在于与投资人的沟通与对其的情绪管理,一起化解创业过程中的困难。