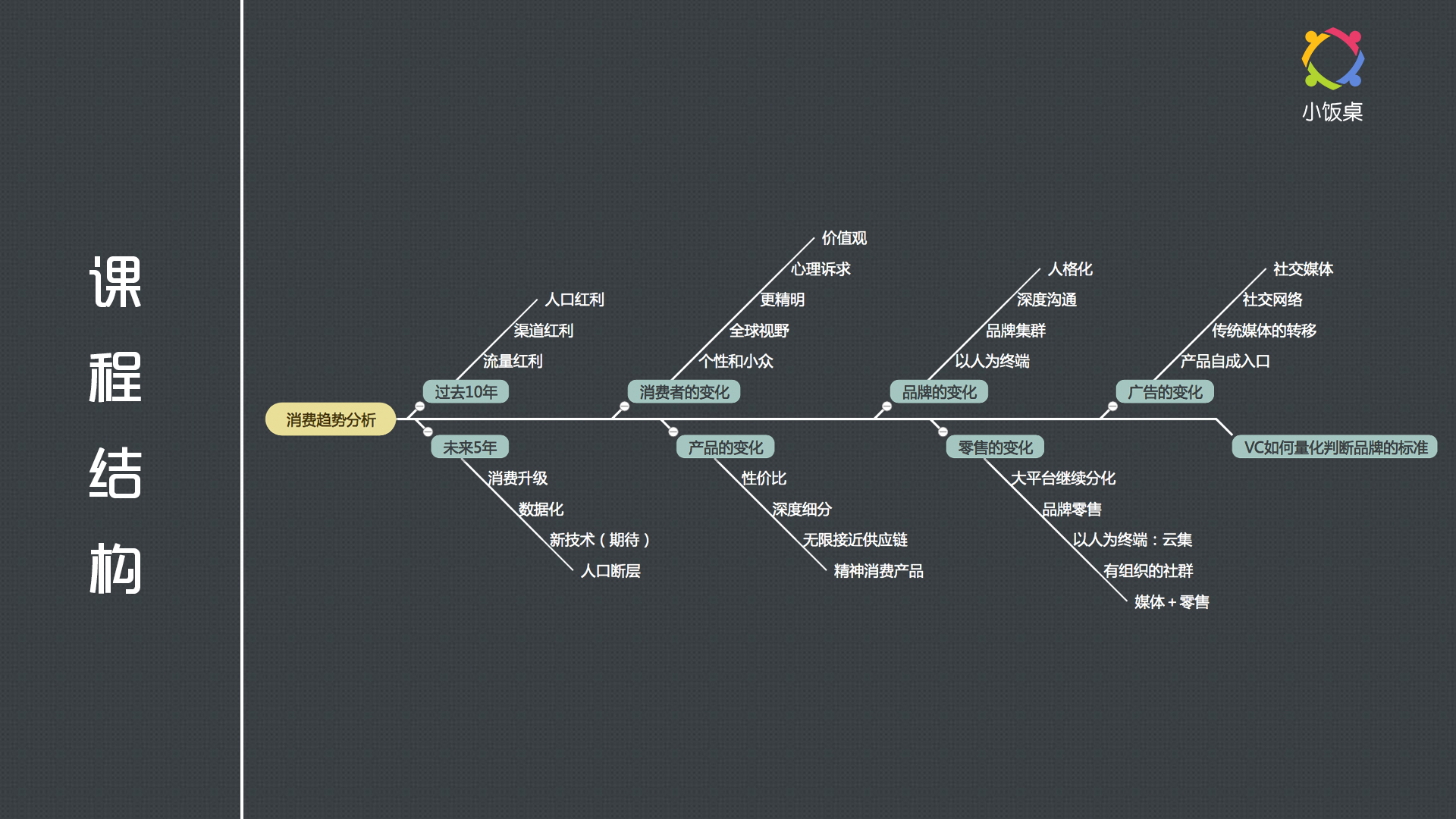

钟鼎创投执行董事顾蔚荧,在小饭桌消费班以《消费品牌的2016年趋势解析》为分享主题,对于过去品牌发展的红利、未来品牌发展的机遇以及当下VC如何看品牌投资做出分享。

以下为演讲实录(小饭桌进行了不影响原意的整理):

钟鼎创投在消费品品牌上的投入很大,比如与宝洁校友会一起组建“钟鼎宝洁消费基金”,其中有30多位前宝洁高管活跃在各大投资跨国公司、大民企和大创业公司。钟鼎创投投资供应链、渠道及品牌,我个人近一年花很多时间在媒体和内容上。

下面我将从业几年来对消费品牌的观察和自己总结的结论分享给大家。

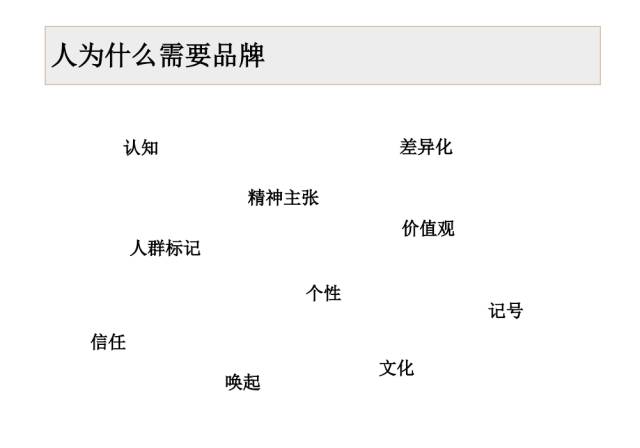

人为什么需要品牌?我们曾做过一次头脑风暴,总结出“标记、个性和差异”以及“价值观、文化、唤起信任”对消费品而言很重要。品牌能帮助我们唤起对产品的记忆,这也是上一个年代,以宝洁为代表的消费者集团,大量投入资金通过媒体做广告的原因。

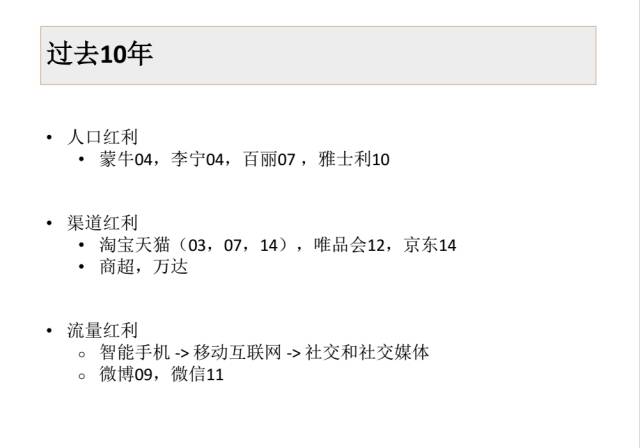

过去10年消费行业三大红利

第一个红利是巨大的人口基数。在2000年到2010年期间,这一波红利造就一大批港股大市值公司,招股书上讲的故事都是中国有多少人要喝牛奶(蒙牛),要用卷纸(维达),要穿皮鞋(百丽),要配备运动服(李宁),要上英语课(新东方)。

第二个红利是渠道的兴建。线下从百货到商超卖场到购物中心,线上从淘宝、天猫,到唯品会、京东。每波零售渠道的革新都会孕育出一批属于那个年代的品牌。

第三是流量红利。流量红利伴随智能手机而到来,最近的一波在社交(2011年微信)和社交媒体(2009年微博),虽然今天大家都在说流量红利已经结束,但其实微信和微博仍旧有可挖掘的流量价值,只不过玩流量的人变了,从最早的个体草根到现在的PGC专业团队,从传统微商到社交电商和品牌。另外流量的成本变了,这意味着要提早布局流量商业化变现。

过去10年,整个消费行业其实都享受到了这三个红利。但现在这些红利都在逐渐消减。人口出生率在下降。商超基本呈负增长,每年都在关店。智能手机是标配,淘宝微信微博渗透率已经很高。2010年以后,中国很少再出现大型品牌。

为什么过去10年没出现大品牌,是很值得大家思考的问题。原因之一可能是渠道和流量区域分散。之二是主流渠道门槛非常高。当品牌没有形成足够的规模或议价能力的时候,无法与大渠道抗衡。而中国的渠道和平台特别容易形成一家独大的局面,强者愈强。

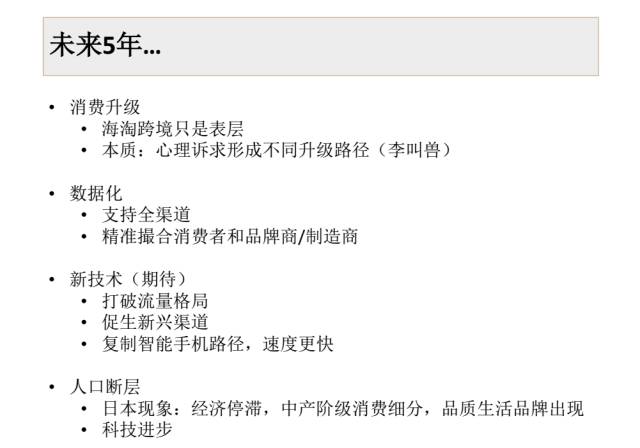

未来几年会怎样?

第一是消费升级。消费升级的本质不是买进口商品享受更好的服务,消费升级的本质是年轻人消费心理诉求的进化和升级。消费者心理诉求所发生的变化对品牌和零售平台有很大影响。上一代品牌“顾全大局”,为所有人提供吃喝服务,投大媒体砸大渠道,似乎有更大的“影响力”。但今天年轻的消费者诉求变了:他们有的追求小众个性,有的追求极度发烧,有的喜欢重度参与。他们的决策路径也变了,变得更精明,更有主张,他们很轻松能查到产品内容物的成本,或同类产品全球的价格信息。今天的品牌,必须深度了解目标消费者心理诉求和决策路径。

第二是数据化:除了用户心理,另一个影响品牌建设的因素是数据化,最高效链接品牌商(甚至制造商)和目标消费者。比如,多年前阿里妈妈就有精准客户包产品,帮助零售商和品牌商精准地定位到自己需要的人群。而今天的手淘的 “有好货”,根据用户历史搜索浏览购买商品的轨迹,精准推送商品,我最近一直玩得停不下来。数据已经非常强大,并开始产生效能。

第三是新技术:新技术会打破流量格局,从而催生新渠道。每个投资人都想投平台,但平台可遇不可求,它往往出现在一瞬间。有一次我跟从谷歌出来的人交流,下一个微信、下一个淘宝会在什么时间点出现?他回答,如果手机内层架构变了就有可能。这一切都源于技术,当技术发生变化的时候,原先的流量格局就会被打破,然后再基于新的流量格局建渠道、做生意。新技术的出现也指日可待,比如AR、VR。

产品品牌的趋势

第一是细分,从过去的细分品类,到细分人群,到细分场景和诉求。在高速增长的市场,“深度细分”难以出现。比如在我刚从业研究消费品那几年,很少有人会在意所买的面纸是黄色的还是白色的。那时处在普及护肤品、洗发水阶段,没必要细分它们是无硅油的还是防脱发的,通常 “细分”只会发生在相对成熟的市场。

中国的中产正从个人消费到家庭消费。比如,五六年前全家人只用一种沐浴露洗澡,现在会区分使用对象是男士、女士或儿童。再过几年,家庭消费又会向个人消费进化,这次是自我心理诉求的升级,比如各自开不一样的车,用不一样的耳机。

第二极致性价比。最近疯转联合利华斥资10亿美元收购Dollar Shave Club,本质是极致性价比。怎么做到极致性价比?——品类少,集中精力做一两个SKU,从供应商那里要到最好的资源。因为,不论是剃须刀还是食品或服装供应商,如果SKU很多,但每个SKU单量少,供应商不会为你提供最好的资源。

第三人格化。在中国当下叫“网红经济”。美国的鼻祖Michelle Phan和韩国鼻祖Pony,她们通过优质内容触达积攒粉丝、通过自建或合作供应链做产品品牌。她们的商品都价廉物美,唇膏和眉笔不到100元人民币,因为几乎没有推广和渠道成本。中国的网红经济正在进化,除了承担信任背书、产生内容和流量、转化销售外,也在向可沉淀、可持续的模式演进。

第四深度沟通。现在消费品牌非常亲民、贴近用户。商家会公布产品的成分、工艺、价格成本,与用户积极沟通。这种深度沟通解决了产品信用背书问题,并且让用户参与进来。

零售平台的变化和趋势

第一还是大平台分化,近几年出现很多从淘宝、新美大分化出来的垂直平台。平台变大之后,商家就会增多,但平台资源和流量有限,所以会有很多商家无法得到很好的曝光及服务,这时候就是新平台的机会。这类分化会继续出现在淘宝、新美大、微博等大平台,这里的关键是,新平台一定要有差异化的产品、内容和服务,只是简单的搬运大平台的东西无法持续。

第二个是“品牌零售”当道。比如无印良品、优衣库、ZARA、宜家。品牌零售最大的挑战就是供应链,因为一个初创公司既要做渠道,又要做丰富的产品线非常难。小米生态链在这方面比较聪明的做法,是将产品研发及制造环节做成开放平台,他将有研发能力的人召集到自己的生态链,团队只需做好产品研发。

第三是 “内容+电商”。媒体的流量寻求更高价值的变现,所以开始通过零售去变现。但是创业者一定要想清楚做零售的价值,你卖的东西和别的平台的差异点?如果你通过内容长期售卖与屈臣氏一样的商品,为什么用户会到你的渠道而非屈臣氏去购买?即便第一次在你的平台上购买了,如何促使用户产生连续性的购买行为?所以,一切零售的核心,都是要打造与别人不同的商品和服务。

VC如何看品牌创业

品牌如果没有发展到一定阶段,很难决定是否投资。因为品牌有一定的成功率,并不是每个品牌都能跑出来。做早期品牌投资,对投资人而言挑战很大。因为,与投资渠道或工具不同的是,投资品牌存在一定的感性成分,很难去量化,但我们尽可能建立判断体系。

我们有一个判断逻辑,首先看跑道或品类,是否足够大,是否处在分化、升级或变革的点,对手是谁。第二看产品是否有差异化的价值,这背后包括理念、设计、供应链;第三更多是感性的东西:品牌是否有价值精神主张,是否有魂,好名字很重要,能想出好名字的团队是有基因的。第四最重要是团队和人,必须是感性理性结合,基因和能力并重。

另外非常重要的是,投资人要判断壁垒,创业者要建立壁垒。初创品牌的壁垒在哪?我们投的一个创业者说,初创品牌的壁垒在于若干细节的堆砌,从定位到产品供应链等。文案、洞察力、勤奋度等,这些点必须要汇集到一个有价值的灵魂上。